Рахунок 50, 51. Облік готівкових та безготівкових грошових коштів на підприємстві. проведення

- Облік готівкових грошових коштів на рахунок 50 - "Каса"

- Відео-урок. Бухгалтерський рахунок 50 "Каса": субрахунка, проводки, приклади

- Проводки по рахунку 50

- Облік безготівкових грошових коштів на рахунок 51 - "Розрахунковий рахунок"

- Відео-урок. Рахунок 51 в бухгалтерському обліку: проводки, приклади

- Типові проводки по рахунку 51

- Коротко про рахунок 51 в інфографіку

У цій статті розберемо, як ведеться бухгалтерський облік касових операцій (готівки) і безготівкових грошових коштів на підприємстві, а для цього розглянемо два рахунки: 50 Каса і 51 Розрахунковий рахунок. Перший призначений для обліку готівки, другий - для обліку безготівкових грошей. Проведення по касових операціях і по руху безготівкових грошей ви знайдете нижче.

Облік готівкових грошових коштів на рахунок 50 - "Каса"

Бухгалтерський рахунок 50 призначений для обліку руху готівкових грошових коштів, тобто для обліку касових операцій. Дебет 50 призначений для відображення надходження готівкових коштів, кредит 50 - для відображення вибуття готівки.

Всі надходження і виплати готівки повинні бути відображені в касовій книзі статутного зразка, її ведення обов'язково для кожної організації. Всі записи в касову книгу робляться на підставі первинних документів: прибутковий і видатковий касовий ордер. Оприбуткування готівки в касу оформляється прибутковим касовим ордером уніфікована форма КО-1, списання готівки з каси - видатковим касовим ордером форма КО-2.

Аналіз 50 рахунку показує, що рахунок 50 - активний, призначений для відображення активів (готівки), його сальдо завжди дебетове. Збільшення активу відображається за дебетом, зменшення - по кредиту.

Операції з готівковими коштами обов'язково передбачають застосування ККМ , За винятком деяких видів діяльності, за якими можна використовувати бланки суворої звітності, докладніше про це читайте в цієї статті .

Для кожної організації встановлюється ліміт залишку каси, тобто та сума готівкових коштів, яка може залишатися в касі на кінець дня, сума понад ліміт здається в обов'язковому порядку в банк в кінці кожного робочого дня. При передачі готівки в банк оформляється супровідної відомості до сумки. Понадлімітну суму готівки можна залишати тільки для виплати заробітної плати та допомог, але не більше п'яти робочих днів, включаючи день видачі грошей банком.

У касі можуть зберігатися не тільки готівкові гроші, а й грошові документи (оплачені квитки, путівки).

Ведення касових операцій регулюється певними нормативними документами, які необхідно вивчити для грамотного обліку готівкових грошових коштів та правильного ведення каси.

Нормативні документи касових операцій: (натисніть для розкриття)

- Положення "Про порядок ведення касових операцій з банкнотами і монетою Банку Росії на території Російської Федерації", затверджене Банком Росії 12.10.2011 №373П - це основний документ, який регламентує касові операції.

- Положення щодо застосування ККМ №745 1993р (ред. 08.08.2003г.)

- Вказівка банку Росії від 20.06.2007 № 1843 У «Про граничний розмір розрахунків готівкою між юридичними особами». На даний момент гранична величина готівкових розрахунків між юридичними особами обмежена величиною 100 тис. Руб.

Відео-урок. Бухгалтерський рахунок 50 "Каса": субрахунка, проводки, приклади

В даному відео-уроці експерт сайту, головний бухгалтер Наталія Василівна Гандева пояснює бухгалтерський рахунок 50 "Каса", розглядаються типові проводки з обліку і субрахунка. Для перегляду натисніть на відео нижче.

Слайди та презентацію ви можете завантажити за посиланням.

Проводки по рахунку 50

ДебетКредитНазва операції50 51 Зняття грошей з розрахункового рахунку 50 62 Отримання оплати від покупця готівкою в касу 50 75 Внесення внеску до статутного капіталу засновником готівковими коштами 60 50 Оплата постачальнику готівкою 70 50 Виплата заробітної плати працівникам

Зазначені бухгалтерські проводки з обліку касових операцій - це найбільш поширені типові варіанти, повні список проводок ви знайдете в Плані рахунків ( скачати список рахунків, з якими кореспондує рахунок 50 ).

Облік безготівкових грошових коштів на рахунок 51 - "Розрахунковий рахунок"

Всі безготівкові розрахунки можуть здійснюватися при наявності розрахункового рахунку. Відкривається він в кредитній організації, інакше званої, банк. Як відкрити розрахунковий рахунок і які документи при цьому необхідно надати, читайте в цієї статті .

Для обліку руху безготівкових грошових коштів організації призначений 51 рахунок бухгалтерського обліку.

Активний він або пасивний?

Аналіз рахунку 51 доводить, що він є активним, на ньому ведеться облік активів підприємства (безготівкових грошей), він завжди має дебетове сальдо. Дебет 51 рахунки призначений для відображення надходження безготівкових грошових коштів (збільшення активу), за кредитом рахунку 51 - списання безготівкових грошей (зменшення активу).

В даний час організації дозволено мати кілька розрахункових рахунків. Бухгалтерський рахунок 51 ( скачати список рахунків, з якими кореспондує 51 рахунок ) Може бути розбитий на кілька аналітичних, на кожному з яких буде вестися облік по кожному окремому розрахунковому рахунку підприємства.

Первинним документом, що підтверджує факт списання і надходження безготівкових грошових коштів, є виписка з банку, яка містить інформацію про всі надійшли і списаних сумах з розрахункового рахунку організації.

Списання грошових коштів відбувається на підставі платіжного доручення, яке складається в 2-х примірниках і відноситься до банку, на одному з екземплярі ставиться відмітка банку про те, що доручення прийнято, і повертається назад. При внесенні грошей з каси на розрахунковий рахунок оформляється оголошення на внесок готівкою.

Відео-урок. Рахунок 51 в бухгалтерському обліку: проводки, приклади

В даному відео уроці докладно розкривається рахунок 51 бухгалтерського обліку. Розглядаються ключові проводки і практичні приклади з відображення операцій.

Типові проводки по рахунку 51

ДебетКредитНазва операції51 62 Надходження оплати або авансу від покупця 51 50 Внесок готівкою в банк з каси підприємства <51 75 Внесок до Статутного капіталу безготівковими коштами 51 66 (67) Отримання короткострокового (довгострокового) кредиту 60 51 Оплата постачальнику за безготівковим розрахунком 50 51 зняття грошей з рахунку 75 51 Виплата дивідендів за безготівковим розрахунком 66 (67) 51 Повернення кредиту (позики)

Підведемо підсумок:

Організація для взаєморозрахунків може використовувати як готівкові гроші, так і безготівкові. Для обліку перше використовується каса, для обліку друге - розрахунковий рахунок. Кожна операція з обліку грошових коштів в обов'язковому порядку оформляється первинним документів, а в бухгалтерському обліку відбивається відповідна проводка.

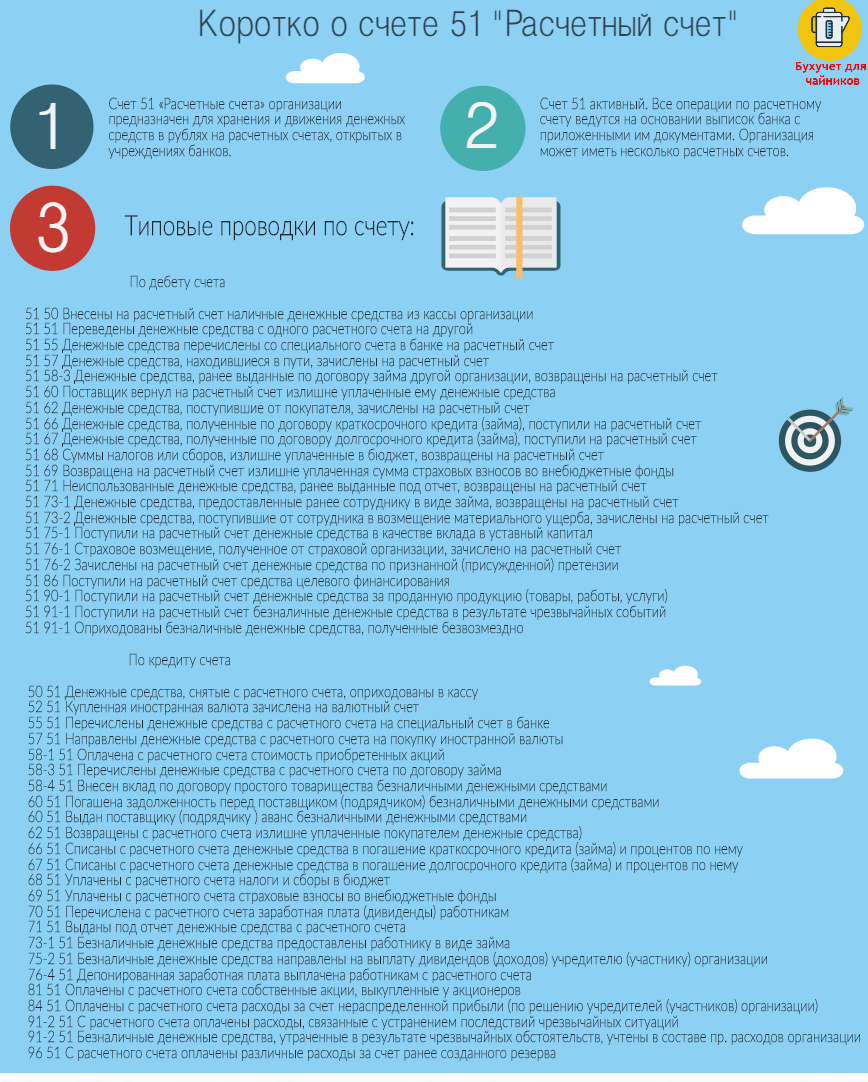

Коротко про рахунок 51 в інфографіку

На малюнку нижче представлена все ключова інформація про рахунок 51 і про його проводках в інфографіку.

Всі типові проводки по рахунку 51 "Розрахунковий рахунок"

Далі ми ще не один раз зіткнемося з цими рахунками і будемо більш детально дивитися особливості обліку на рахунках 50 і 51.

Йдемо далі. Тема наступної статті: Облік операцій по валютному рахунку .

Активний він або пасивний?-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью