Розрахунок точки беззбитковості: формули і графіки + приклади в Excel

- Що таке точка беззбитковості

- Для чого потрібно знати точку беззбитковості

- Які дані потрібні для розрахунку точки беззбитковості

- Точка беззбитковості в грошовому вираженні

- Як розрахувати точку беззбитковості в Excel

- Порядок складання таблиці

- Алгоритм побудови графіка

- Як скористатися готовою таблицею в Excel

- Приклад розрахунку точки беззбитковості

- Порядок розрахунку математичним методом

- Порядок розрахунку графічним методом

- Планування беззбитковості на підприємстві

- Приклад розрахунку для магазину

- Приклад розрахунку для підприємства

Добридень! Сьогодні поговоримо про точку беззбитковості і про те, як її розрахувати.

Будь-яка людина, який вирішив почати свою справу , В першу чергу думає про те, як заробити гроші і отримати прибуток. При веденні підприємницької діяльності існують витрати виробництва - це всі витрати на виготовлення і збут продукції. Їх вираховують із загальної виручки від продажів в грошовому вираженні, отримуючи позитивний (прибуток) або негативний (збиток) результат. Для успішного функціонування підприємства необхідно знати межу переходу виручки в прибуток. Це і є точка беззбитковості.

Що таке точка беззбитковості

Обсяг виробництва, при якому всі отримані доходи зможуть тільки перекрити сукупні витрати - це точка беззбитковості (з англ. Break-even point - точка критичного обсягу).

Тобто це такий мінімальний розмір виручки в грошовому вираженні або вироблений і реалізований обсяг продукції в кількісному вираженні, що компенсує лише всі витрати виробництва.

Досягнення цієї точки означає, що компанія не працює в збиток, але ще й не отримує прибутку. Результат діяльності дорівнює нулю. З кожною наступною одиницею проданого товару підприємство отримує прибуток. Інші назви цього терміна: поріг рентабельності, критичний обсяг виробництва.

Для чого потрібно знати точку беззбитковості

Значення цього показника важливо для оцінки поточного фінансового стану підприємства, а також для економічного планування на перспективу. Точка беззбитковості дає можливості:

- Визначити доцільність розширення виробництва, дилерської мережі, освоєння нових технологій і видів продукції;

- Оцінити платоспроможність і фінансову стабільність, що важливо для власників компанії, інвесторів і кредиторів;

- Простежити зміну показника в динаміці і виявити вузькі місця у виробничому процесі;

- Розрахувати і спланувати план продажів;

- Визначити допустиму величину зниження виручки або кількість проданих одиниць товару, щоб не піти в збиток;

- Розрахувати вплив зміни ціни, витрат виробництва та обсягу реалізації продукції на фінансовий результат.

Які дані потрібні для розрахунку точки беззбитковості

Для правильного розрахунку показника необхідно розуміти різницю між постійними і змінними витратами.

А також знати наступні дані:

- Ціна 1 одиниці продукції або послуг (Р);

- Обсяг виробленої та проданої (в класичній моделі розрахунку) продукції в натуральному вираженні (Q);

- Виручка від реалізованої продукції (В). Для обчислення порога рентабельності в натуральному вираженні цей показник необов'язковий;

- Постійні витрати (З пост.) - це витрати виробництва, які не залежать від обсягу продукції. Протягом тривалого часу вони не змінюються.

До них відноситься:

- Зарплата і страхові внески інженерно-технічних працівників і управлінського персоналу;

- Орендна плата за будівлі, споруди;

- Податкові відрахування;

- Амортизаційні відрахування;

- Платежі по кредитах, лізингу та іншими зобов'язаннями.

5. Змінні витрати (Зпер) - це витрати виробництва, які збільшуються або зменшуються в залежності від зростання або падіння виробництва товарів або обсягу наданих послуг. Значення показника може варіюватися в широких межах, моментально реагуючи на будь-які зміни в діяльності компанії.

До цих витрат відноситься:

- Вартість сировини, комплектуючих, запчастин, напівфабрикатів;

- Зарплата і страхові відрахування основних виробничих робітників і персоналу, що працює по відрядній оплаті праці;

- Електроенергія, паливно-мастильні матеріали (ПММ), паливо;

- Транспортні витрати.

Поділ всіх витрат на постійні і змінні носить умовний характер і застосовується в класичній моделі розрахунку точки беззбитковості. Специфіка ряду господарюючих суб'єктів має на увазі більш уточнене виділення витрат в окремі види по економічному глузду.

Зокрема, витрати виробництва додатково можуть бути:

- Умовно-постійні. Наприклад, оренда складу є постійною складовою, а витрати на зберігання і переміщення складських запасів - це змінна складова;

- Умовно-змінні. Наприклад, плата за амортизацію (знос) основного обладнання є постійною величиною, а витрати на планові і поточні ремонти - це змінна величина.

Системи обліку витрат на різних підприємствах відрізняються (наприклад, стандарт-костинг, директ-костинг, верібл-костинг і ін.). Існує поділ змінних витрат на індивідуальні для кожного продукту, розмежування постійних витрат на фіксовані та окремі на кожен товар і т.д.

У даній статті буде докладно розглянута класична модель обчислення точки беззбитковості для одного продукту, а також наведено приклад розрахунку з декількома видами товарів.

Математичним методом точку беззбитковості (скор. BEP) розраховують як в грошовому, так і в натуральному вираженні. Все залежить від особливостей конкретного підприємства. При розрахунку за класичною моделлю за участю одного товару (або декількох - тоді беруться усереднені дані) враховуються допущення по ряду факторів:

- Постійні витрати в межах заданого обсягу виробництва залишаються незмінними (цей рівень називається релевантною). Це стосується також змінних витрат і ціни;

- Випуск продукції і собівартість готових виробів збільшуються або зменшуються лінійно (прямо пропорційно);

- Виробнича потужність протягом заданого інтервалу розрахунків постійна;

- Номенклатура продукції не змінюється;

- Вплив розміру запасів несуттєво. Тобто величина незавершеного виробництва має незначні коливання і вся вироблена продукція відпускається покупцеві.

Цей економічний показник не варто плутати з терміном (точкою) окупності проекту. Він показує час (місяці, роки) через яке компанія почне отримувати прибуток від вкладених інвестицій.

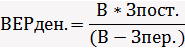

Точка беззбитковості в грошовому вираженні

Формула розрахунку покаже мінімальний розмір виручки, який окупить всі витрати. Прибуток при цьому буде нульова.

Розраховується наступним чином:

У знаменнику різниця між виручкою і змінними витратами - це маржинальний дохід (МД). Його можна розрахувати і на 1 одиницю продукції, знаючи, що виручка дорівнює добутку ціни на обсяг:

B = P * Q,

МД на 1 од. = P - Зпер. на 1 од.

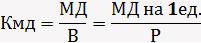

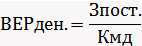

Для визначення точки беззбитковості за іншою формулою, знаходять коефіцієнт маржинального доходу (КМД):

Підсумкове значення в обох формулах буде однаковим.

Точка беззбитковості в натуральному вираженні

Формула розрахунку покаже мінімальний обсяг продажів для покриття всіх витрат виробництва при нульовій прибутку. Розраховується наступним чином:

Кожна наступна продана одиниця товару понад цього критичного обсягу буде приносити підприємству прибуток.

При відомому значенні Вернат. можна розрахувати Верде .:

Верді. = Вернат. * P

Як розрахувати точку беззбитковості в Excel

У програмі Microsoft Office Excel провести обчислення точки беззбитковості дуже зручно. Між усіма даними легко встановити необхідні формули і побудувати таблицю.

Порядок складання таблиці

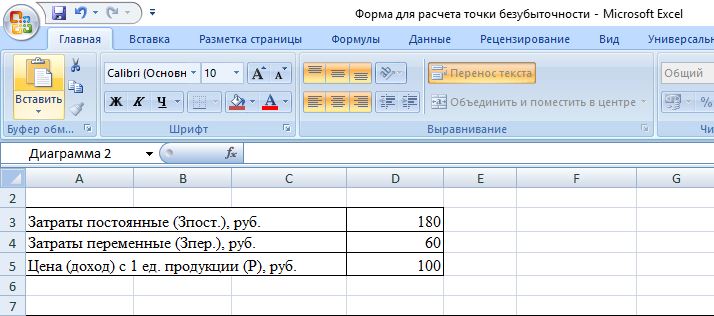

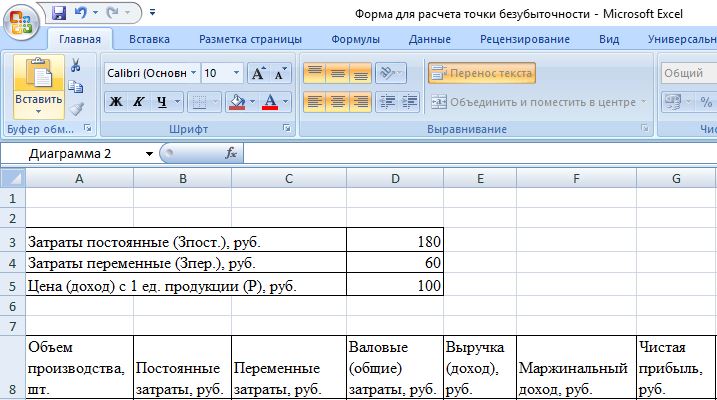

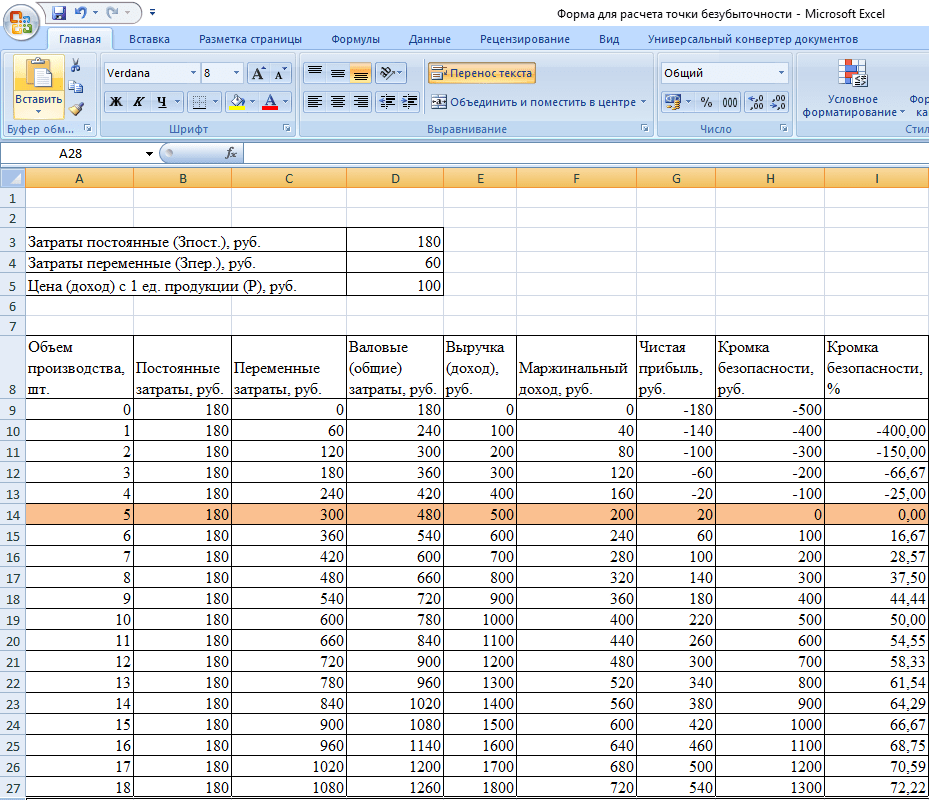

Спочатку необхідно завести показники витрат і ціни. Припустимо, що постійні витрати становлять 180 р., Змінні витрати 60 р., Ціна за 1 одиницю товару 100 р.

Далі на підставі цих даних і обсягу виробництва складемо таблицю, де буде видно зміна розміру чистого прибутку (збитку). Це дозволить визначити точку беззбитковості.

Значення в стовпці буде наступним:

- Обсяг виробництва заповнюємо самостійно, в нашому випадку візьмемо інтервал від 0 до 20 штук;

- Постійні витрати = $ D $ 3;

- Змінні витрати = А9 * $ D $ 4;

- Валові (загальні) витрати = В9 + С9;

- Виручка (дохід) = А9 * $ D $ 5;

- Маржинальний дохід = Е9-С9;

- Чистий прибуток (збиток) = Е9-С9-В9.

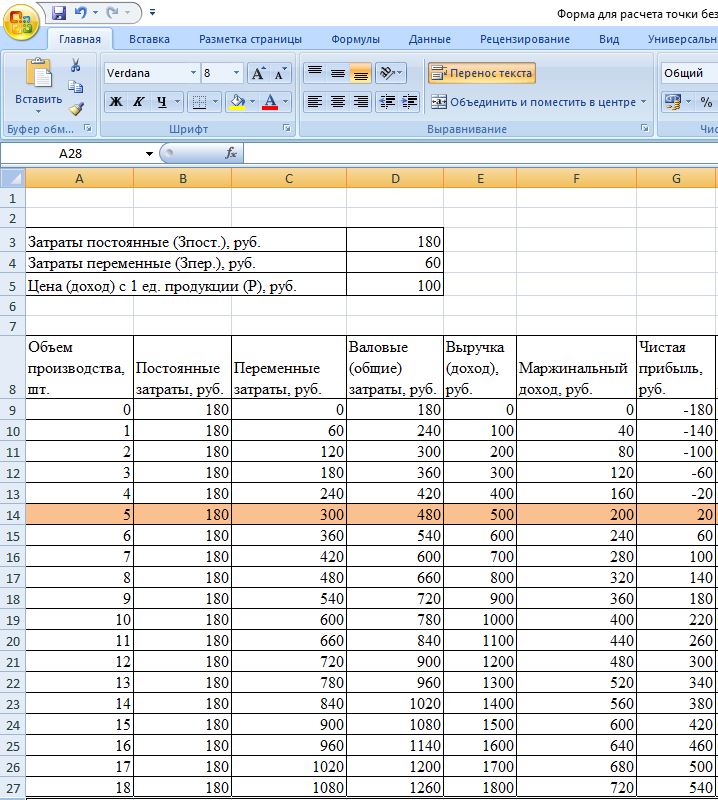

Дані формули в осередках потрібно провести по всьому стовпчика. Після заповнення значень за обсягом виробництва таблиця прийме наступний вигляд:

Починаючи з 5-ї одиниці продукції, чистий прибуток стала позитивною. До цього виручка не перекривала сукупні (загальні) витрати виробництва. Прибуток при цьому дорівнює 20 р., Тобто формально це не зовсім правильна точка беззбитковості. Точне значення обсягу при нульовій прибутку можна обчислити:

Тобто точка беззбитковості математично вважається при обсязі виробництва 4,5 шт. Однак економіст бере в розрахунок 5 шт. і значення виручки 480 р. вважається точкою беззбитковості, так як виробити і продати 4,5 шт. товару неможливо.

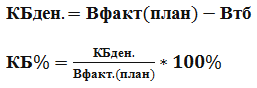

Додамо до таблиці ще 2 стовпчика з розрахунком кромки безпеки (запас міцності, маржа безпеки) в грошовому вираженні і в процентах (КБден. І КБ%). Цей показник говорить про можливий розмір зниження виручки або обсягу виробництва до точки беззбитковості. Тобто наскільки далеко підприємство знаходиться від критичного обсягу.

Розраховується за формулами:

- Вфакт. (План) - виручка фактична або планована;

- ВТБ - виручка в точці беззбитковості.

В даному прикладі береться значення виручки фактичної. Коли планують обсяг продажів і прибуток, то використовують значення планової виручки щоб розрахувати необхідний запас міцності. У таблиці ці стовпці будуть розраховуватися наступним чином:

- Кромка безпеки в руб. = E9- $ E $ 14;

- Кромка безпеки в% = H10 / E10 * 100 (розрахунок ведеться починаючи з обсягу виробництва 1 шт., Так як поділ на нуль заборонено).

Безпечної кордоном вважається значення кромки безпеки вище 30%. У нашому прикладі виготовлення і продаж 8 шт. товару і більше означає стабільне фінансове становище компанії.

Підсумкова таблиця набуде вигляду:

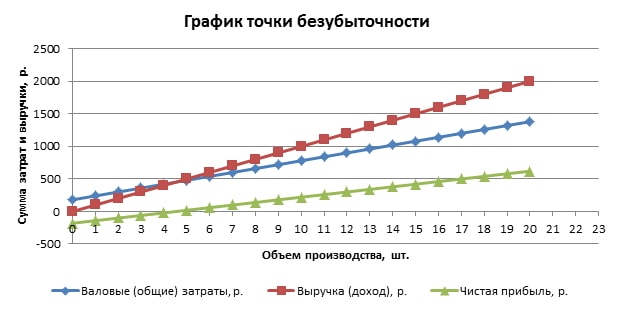

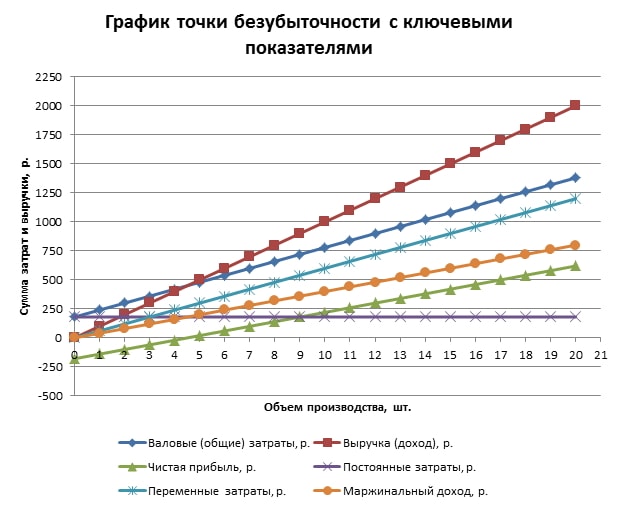

Алгоритм побудови графіка

Для наочності побудуємо графік. Вибираємо Вставка / Точкова діаграма. У діапазон даних включаємо валові (загальні) витрати, виручку, чистий прибуток. По горизонтальній осі буде обсяг виробництва в шт. (Він вибирається з значень першого стовпчика), а по вертикальній - суми витрат і виручки. В результаті вийде три похилих лінії.

Перетин виручки і валових витрат - це точка беззбитковості. Вона відповідає значенню чистого прибутку 0 (в нашому прикладі 20 р. При кількості продукції 5 шт.) По горизонталі і мінімально необхідному значенню виручки для покриття загальних витрат по вертикалі.

Можна побудувати і детальніший графік, що включає в себе крім вищенаведених показників постійні, змінні витрати і маржинальний дохід. Для цього послідовно додають в діапазон даних зазначені ряди.

Як скористатися готовою таблицею в Excel

Щоб обчислити точку беззбитковості вам досить підставити свої вихідні дані, а також в першому стовпці ввести значення обсягу виробництва. Якщо їх багато, то для прискорення роботи можна в осередку А10 написати, наприклад: = А9 + 1 і провести цю формулу вниз. Таким чином, інтервал між значеннями обсягу складе 1 шт. (Ввести можна будь-яке число).

- Завантажити готовий файл excel для розрахунку точки беззбитковості

Приклад розрахунку точки беззбитковості

Для прикладу візьмемо підприємця, який торгує в літніх ларьках кавунами. Товар у нього один, ціна в різних точках міста однакова. Кавуни закуповуються оптом в південних регіонах і доставляються на продаж в центральну Росію. Бізнес сезонний, але стабільний. Вихідні дані такі:

ПоказникЗначення, р.

Роздрібна ціна 1 кавуна 250 Змінні витрати на 1 кавун (оптова ціна кавуна, зарплата продавцям) 130 Постійні витрати (оплата оренди землі під ларьки, податки, тара, транспортні витрати) протягом місяця 11000 Виручка за 1 місяць 36000

Необхідно визначити мінімально допустимий обсяг продажів кавунів і граничне значення виручки для покриття всіх витрат.

Порядок розрахунку математичним методом

Ціна 1 кавуна взята середня, так як всі вони мають різну вагу. Цими коливаннями можна знехтувати. Для розрахунку точки беззбитковості в натуральному вираженні скористаємося відомою формулою:

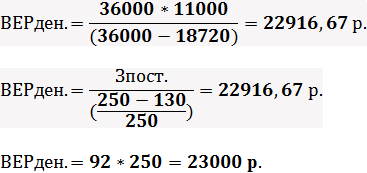

Для обчислення точки беззбитковості в грошовому вираженні необхідно знати кількість проданих кавунів за місяць і суму змінних витрат на цей обсяг:

- Qза місяць = 36000/250 = 144 кавуна,

- Зпер. на обсяг за місяць = 130 * 144 = 18720 р.

Далі розрахуємо поріг рентабельності в грошовому вираженні за різними формулами:

Перші два значення дають точку беззбитковості при нульовій прибутку, але обсяг проданих кавунів буде 91,67 шт., Що не зовсім коректно. Третє значення розраховане виходячи з критичного обсягу продажів 92 кавуна в місяць.

Поточна виручка за місяць і обсяг продажів вище точки беззбитковості, отже підприємець працює з прибутком.

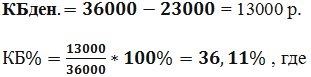

Додатково визначимо величину кромки безпеки:

Рівень вище 30% вважається допустимим, значить, бізнес спланований правильно.

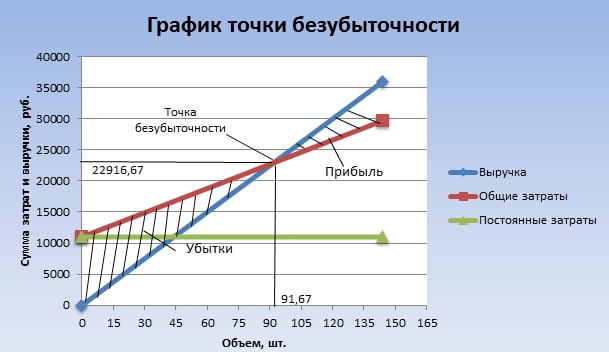

Порядок розрахунку графічним методом

Точку беззбитковості можна розрахувати і графічним методом, без попереднього проведення розрахунків. Для цього по горизонтальній осі абсцис відкладають обсяг випуску в штуках, а по вертикальній осі ординат - суми виручки і загальних витрат (похилі лінії) і постійних витрат (пряма лінія). Далі креслять вручну або будують діаграму на комп'ютері за вихідними даними.

В результаті побудови графіка точка беззбитковості виявиться на перетині ліній виручки і загальних витрат. Це відповідає обсягу продажів в 91,67 кавуна і виручці 22916,67 р. Заштриховані області показують зони прибутку і збитків.

Наведена модель розрахунку для одного продукту відрізняється простотою аналізу та обчислення точки беззбитковості. Добре підходить для компаній зі стійким ринком збуту без різкого коливання цін.

Разом з тим вищенаведений розрахунок має такі недоліки:

- Не враховується сезонність і можливі коливання попиту;

- На ринку може вирости конкуренція внаслідок появи прогресивних технологій, нових маркетингових ходів;

- Ціни на вихідна сировина можуть змінитися;

- Для постійних і «великих» покупців можливе надання знижок.

Таким чином, дані розрахунку точки беззбитковості розглядають в комплексі з багатьма факторами і іншими економічними показниками.

Планування беззбитковості на підприємстві

На підставі отриманих значень точки беззбитковості проводиться аналіз поточної кон'юнктури ринку і виділяються найбільш значущі фактори, що впливають на собівартість . Планування подальшої роботи полягає в прогнозуванні витрат виробництва і конкурентної ринкової ціни. Ці дані використовуються в розрахунку плану виробництва і беззбитковості, які входять до загального фінансовий план компанії. Для успішного функціонування підприємства проводиться контроль над дотриманням затверджених цілей.

Послідовні етапи планування беззбитковості:

- Аналіз поточного стану справ в компанії і продажів. Виявляються сильні і слабкі сторони і визначаються шляхи зниження собівартості з урахуванням внутрішніх і зовнішніх факторів. Оцінюється робота служб постачання, збуту, рівень менеджменту на підприємстві, раціональність виробничого процесу. Із зовнішніх факторів приймається до уваги частка ринку, підконтрольна компанії, діяльність конкурентів, зміна споживчого попиту, політична і економічна ситуація в країні і т.д;

- Прогноз майбутніх цін на продукцію, що випускається з урахуванням оцінки усіх факторів з п.1. Планується допустимий діапазон націнки. Досліджуються альтернативні варіанти збуту на нові ринки або перебудова підприємства на випуск схожих товарів в разі несприятливої ситуації на поточному ринку;

- Розраховуються постійні, змінні витрати і собівартість продукції. Планується обсяг незавершеного виробництва на всіх етапах виробництва. Формується потреба в основних і оборотних коштах і джерела їх придбання. Додаткові можливі витрати за кредитами, лізингу та іншими зобов'язаннями також враховуються у витратах виробництва;

- Виконується розрахунок точки беззбитковості. Визначається необхідна величина кромки безпеки. Чим більше нестабільні зовнішні чинники, тим більше повинен бути запас міцності. Далі розраховуються обсяги випуску і продажів товарів на рівні кромки безпеки;

- Планування цінової політики компанії. Визначаються ціни на продукцію, які дозволять досягти необхідного обсягу продажів. Ще раз перераховується точка беззбитковості і кромка безпеки. При необхідності пункти 3 і 4 повторюються з метою вишукування резервів зниження собівартості для досягнення необхідних значень за запасом міцності;

- Прийняття остаточного плану беззбитковості і продажів з поділом за періодами. Проводиться твердження даних по точці критичного обсягу.

- Контроль беззбитковості, що розбивається на кілька складових: контроль всіх статей витрат, загальної собівартості, плану продажів, надходження платежів від покупців і ін. На підприємстві завжди має бути розуміння того наскільки поточне фінансове становище відповідає запланованому рівню беззбитковості.

Приклад розрахунку для магазину

На прікладі магазину, Який торгує кількома видами товарів, розглянемо варіант вирішенню многопродуктовой завдання. Це музичні інструменти і супутні вироби: електрогітара (А), бас-гітара (Б), підсилювач звуку (В), акустична гітара (Г). У магазину є постійні витрати, а також індивідуальні змінні витрати на кожен вид товару. Закуповуються вони у різних постачальників і приносять свій розмір виручки.

Вихідні дані такі:

ТоварВиручка від продажу товару, тис. Р.Індивідуальні змінні витрати, тис. Р.Постійні витрати, тис. Р.

А 370 160 400 Б 310 140 В 240 115 Г 70 40 Всього 990 455 400

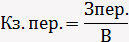

Магазин чималий, але структура виручки за видами товарів істотно не змінюється. Асортимент і ціни на них різні, тому раціональніше розрахувати поріг рентабельності в грошовому вираженні. Для вирішення цього завдання використовуємо формули і методи з директ-костинг, який передбачає діапазон точок беззбитковості для такого випадку:

Кз. пер. - коефіцієнт частки змінних витрат у виручці.

У наступній таблиці обчислимо його для кожного виду товарів і загальний для всього магазину. А також розрахуємо маржинальний дохід (Виручка - індивідуальні змінні витрати) і його частку у виручці:

ТоварМаржинальний дохід, тис. Р.Частка маржинального доходу у виручціКз.пер.(частка змінних витрат у виручці)А 210 0,37 0,43 Б 170 0,55 0,45 У 125 0,52 0,48 Г 30 0,43 0,57 Всього 535 0,54 0,46

Після обчислення Кз. пер. для всього магазину середня точка беззбитковості дорівнюватиме:

Тепер розрахуємо цей показник за найоптимістичнішим прогнозом. Його називають маржинальної впорядкованістю по спадаючій. З таблиці видно, що найбільш рентабельні товари - це А і Б.

Спочатку магазин буде продавати їх і сумарний маржинальний дохід (210 + 170 = 380 тис. Р.) Майже перекриє постійні витрати (400 тис. Р.). Решта 20 тис. Р. будуть отримані від продажу товару В. Точка беззбитковості дорівнює сумі виручки від усіх перерахованих продажів:

Найбільш песимістичний прогноз продажів - це маржинальний впорядкованість по зростанню. Спочатку продаватися будуть товари Г, В і Б. Маржинальний дохід з них (125 + 30 + 170 = 325 тис. Р.) Не зможе перекрити постійних витрат магазина (400 тис. Р.). Сума, що залишилася 75 тис. Р. буде отримана від продажів товару А. Точка беззбитковості дорівнюватиме:

Таким чином, всі три формули дали різні результати. По суті, оптимістичний і песимістичний прогнози дають інтервал можливих точок беззбитковості магазину.

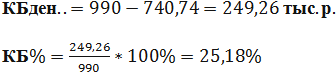

Додатково обчислимо кромку безпеки в грошовому вираженні і в процентах по середній точці беззбитковості:

Хоча магазин і працює прибутком, запас міцності нижче 30%. Шляхи поліпшення фінансових показників полягають у зменшенні змінних витрат і збільшення продажів по товарах Г і В. А також необхідно більш детально перевірити постійні витрати. Можливо, знайдуться резерви їх зменшення.

Приклад розрахунку для підприємства

Для прикладу візьмемо підприємство з виробництва побутових розчинників об'ємом 1 літр. Компанія невелика, ціни змінюються рідко, тому раціональніше розрахувати поріг рентабельності в натуральному вираженні (кількість пляшок).

Вихідні дані такі:

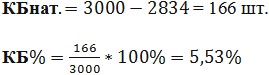

ПоказникЗначення, р.Роздрібна ціна 1 пляшки розчинника 140 Змінні витрати на 1 літр розчинника (вартість сировини, води, тари, зарплата робітників, допоміжні матеріали для виробництва) 80 Постійні витрати (зарплата управлінського персоналу, амортизація, податки, змістів будівель) 170000 Виручка 450000 Обсяг (фактичний) 3000

Розрахунок буде наступним:

Вийшло значення зовсім недалеко від фактичного обсягу (3000 шт.).

Додатково порахуємо кромку безпеки в штуках (за формулою аналогічною в грошовому вираженні) і у відсотках:

Таким чином, підприємство працює на межі беззбитковості. Необхідні термінові заходи щодо поліпшення фінансового становища: перегляд структури постійних витрат, можливо зарплата управлінського персоналу завищена. Варто детально розібратися з витратами, що формують змінні витрати. Першочерговий напрям їх зниження - пошук нових постачальників сировини.

-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью