Як оформити оплату роботи у вихідний день - Audit-it.ru

- Трудове законодавство про працю в свята і вихідні.

- Окладная система оплати праці.

- Як оплачується праця у вихідні, святкові та неробочі дні?

- Два думки на цей рахунок.

- Податковий і бухгалтерський облік доплати за роботу в дні відпочинку.

Автор: Е. А. Логінова

Журнал " Актуальні питання бухгалтерського обліку та оподаткування "№ 2/2017

У Трудовому кодексі немає вказівок про те, як розрахувати плату працівникам, для яких встановлена «окладная» система оплати праці, за роботу в дні відпочинку. Який варіант розрахунку є безпечним для роботодавця?

Працівникам деяких категорій доводиться трудитися, коли всі відпочивають. Така праця є окремим випадком виконання робіт в умовах, що відхиляються від нормальних, і оплачуватися повинен відповідним чином - в підвищеному розмірі. Але конкретних вказівок про те, як саме розрахувати плату працівникам, для яких встановлена «окладная» система оплати праці, за роботу в дні відпочинку, в Трудовому кодексі не міститься. Як то кажуть, можливі варіанти. Але який з них є правильним (а значить, безпечним) для роботодавця?

Трудове законодавство про працю в свята і вихідні.

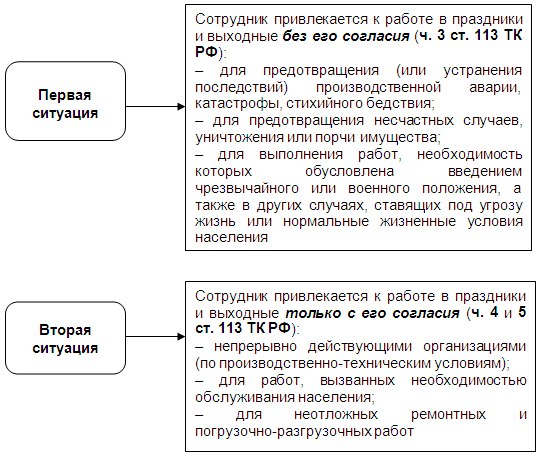

За загальним правилом, закріпленому в ст. 113 ТК РФ, робота у вихідні та святкові дні заборонена.

Виняток - окремі ситуації, передбачені трудовим законодавством. Виходячи з названої статті можливі два види ситуацій, коли співробітник може бути залучений до роботи в святкові або вихідні дні. Залежно від конкретних обставин, зазначених у ст. 113 ТК РФ, роботодавець може залучати співробітників до роботи у вихідні та святкові дні або без їх згоди, або тільки з письмової згоди працівника, або за письмовою згодою працівника та з урахуванням думки виборного органу первинної профспілкової організації.

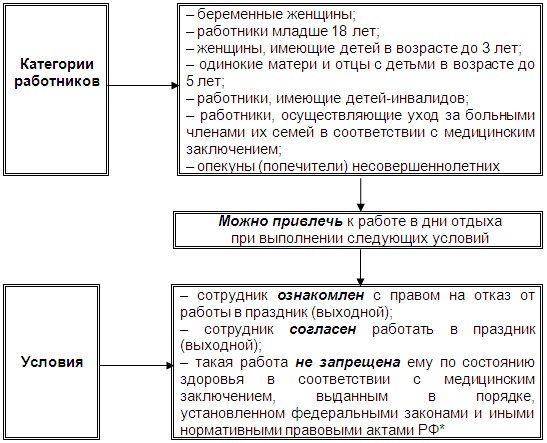

Істотний нюанс: в ст. 113 ТК РФ визначено ряд співробітників, залучити яких до роботи в свята і вихідні можна тільки за особливими правилами.

* Порядок видачі медичними організаціями довідок і медичних висновків затверджений Наказом Міністерства охорони здоров'я Росії від 02.05.2012 № 441н.

Окладная система оплати праці.

Для працівників, яким встановлено місячний оклад, оплату праці за місяць обчислюють, виходячи з денної або годинної ставки (понад оклад).

приклад 1

Посадовий оклад співробітника Петрова Е. Б. дорівнює 45 300 руб. Для нього встановлений 40-годинний робочий тиждень, вихідні - субота і неділя. Норма робочого часу в січні 2017 року - 17 днів. За фактом Петров Е. Б. відпрацював в січні 14 днів.

Денна ставка Петрова Е. Б. дорівнює 2 664,71 руб. (45 300 руб. / 17 дн.).

Отже, його заробітня плата за січень 2017 року становитиме 37 305,94 руб. (2 664,71 руб. Х 14 дн.).

приклад 2

Посадовий оклад співробітника Сидорова Н. К. дорівнює 35 000 руб. Для нього встановлений 40-годинний робочий тиждень, вихідні - субота і неділя. Норма робочого часу в січні 2017 року - 136 годин

(8 год х 17 дн.). Сидоров Н. К. відпрацював в січні 120 годин.

Годинна ставка Сидорова Н. К. дорівнює 257,35 руб. (35 000 руб. / 136 ч).

Отже, його заробітна плата за січень 2017 року складе 30 882 руб. (257,35 руб. Х 120 ч).

Разом з тим годинна ставка може бути визначена іншим способом - шляхом ділення окладу на середньомісячну кількість робочих годин в залежності від встановленої тривалості робочого тижня в годинах. Цей спосіб запропонований чиновниками

Роструда в Листі від 28.09.2011 № 2822-6-1. Пояснення наступне - Трудовим кодексом не визначено порядок розрахунку годинної ставки.

приклад 3

Скористаємося даними з попереднього прикладу.

Річна норма робочих годин для Сидорова Н. К. у 2017 році становить 1 973 години.

Відповідно, середньомісячна кількість робочих годин у 2017 році - 164,42 (1 973 ч / 12 мес.).

Таким чином, годинна ставка Сидорова Н. К. дорівнює 212,87 руб. (35 000 руб. / 164,42 ч), а заробітна плата за січень 2017 року - 25 544,44 руб. (212,87 руб. Х 120 ч).

До відома

Порядок розрахунку годинної ставки виходячи з окладу будь-яким єдиним для всіх роботодавців нормативно-правовим актом не передбачено (Апеляційне визначення Красноярського крайового суду від 14.09.2016 по справі № 33-12477 / 2016).

Вважаємо, організація має право вибрати будь-який з наведених способів розрахунку годинної ставки. Головне - закріпити конкретний порядок оплати праці в трудовому договорі з працівником або локальному нормативному акті роботодавця.

Як оплачується праця у вихідні, святкові та неробочі дні?

Відповідно до ст. 153 ТК РФ робота у вихідний або неробочий святковий день оплачується співробітникам, які отримують оклад (посадовий оклад), у розмірі не менше:

- одинарної денної або годинної ставки (частини окладу (посадового окладу) за день або годину роботи) понад оклад (посадового окладу), якщо робота у вихідний або свято проводилася в межах місячної норми робочого часу;

- подвійної денної або годинної ставки (частини окладу (посадового окладу) за день або годину роботи) понад оклад (посадового окладу), якщо робота провадилася понад місячну норму робочого часу.

Разом з тим конкретні розміри плати за працю у вихідний або свято можуть встановлюватися колективним договором, локальним нормативним актом, що приймається з урахуванням думки представницького органу працівників, трудовим договором. Про це прямо сказано в ст. 153 ТК РФ.

Читайте також

Крім того, за бажанням працював у вихідний або неробочий святковий день може бути наданий інший день відпочинку. В даному випадку робота у вихідний або свято оплачується в одинарному розмірі, а день відпочинку оплаті не підлягає.

Таким чином, зі змісту ст. 153 ТК РФ слід, що робота в офіційні дні відпочинку повинна оплачуватися в більшому розмірі, ніж робота, виконана в межах встановленого робочого часу. Словом, названа стаття передбачає призначення плати за таку роботу в розмірі, що перевищує оплату рівної кількості часу при виконанні співробітником роботи тієї ж складності в межах нормальної для нього тривалості робочого часу. І це справедливо, оскільки повинні бути компенсовані підвищені трудовитрати і скорочення часу відпочинку. Інакше порушився б принцип справедливості при визначенні заробітної плати, а роботодавець придбав би можливість зловживання своїм правом залучати співробітників до роботи у вихідні та святкові дні. Відповідно, особи, які виконують роботу в дні відпочинку, виявлялися б в гіршому становищі порівняно з тими, хто виконує аналогічну роботу в рамках нормальної тривалості робочого часу, що суперечить принципу рівної плати за працю рівної цінності.

Отже, плата за роботу у вихідні дні повинна бути проведена в підвищеному розмірі. Але як її правильно розрахувати? При її розрахунку потрібно враховувати всі компенсаційні і стимулюючі надбавки або тільки оклад?

Два думки на цей рахунок.

В Ухвалі Приморського крайового суду від 31.05.2016 по справі № 33-5116 / 2016 з означеного питання говориться наступне.

Відсутність в ст. 153 ТК РФ вказівок про здійснення компенсаційних і стимулюючих виплат за працю у вихідний день не означає, що зазначені виплати працівникові не покладаються. Навпаки, за змістом положень названої статті працю у вихідні та свята в разі ненадання працівникові іншого вихідного дня компенсується підвищеною оплатою. Отже, робота у вихідні дні підлягає оплаті із застосуванням всіх компенсаційних і стимулюючих надбавок. Інше не відповідало б праву кожного працівника на справедливі умови праці.

Іншими словами, крайовий суд при винесенні рішення керувався духом, а не буквою закону.

приклад 4

За січень Веселова Б. А. крім окладу (40 000 руб.) Була нарахована премія в розмірі 10 000 руб. Для нього встановлений 40-годинний робочий тиждень, вихідні - субота і неділя. При цьому він в зв'язку з виробничою необхідністю був притягнутий до роботі 7 січня 2017 року. Норма робочого часу в січні 2017 року склала 17 днів. Фактично Веселов Б. А. відпрацював в січні 17 днів.

Денна ставка Веселова Б. А. дорівнює 2 941,18 руб. ((40 000 + 10 000) руб. / 17 дн.).

Отже, доплата за роботу у вихідний день складе 5 882,36 руб. (2 941,18 руб. Х 2).

Всього за січень 2017 року Веселова Б. А. нарахована заробітна плата в розмірі 55 882,36 руб. (40 000 + 10 000 + 5 882,36).

Інша позиція представлена в Ухвалі ВС РФ від 21.11.2016 № 56-КГ16-22. У ньому вищі арбітри формально витлумачили положення трудового законодавства.

Зокрема, вони наголосили, що в силу ч. 4 ст. 129 ТК РФ під окладом (посадовим окладом) розуміється фіксований розмір оплати праці працівника за виконання трудових (посадових) обов'язків певної складності за календарний місяць без обліку компенсаційних, стимулюючих і соціальних виплат.

І в статті 153 ТК РФ говориться про розрахунок доплати виходячи саме з денної або годинної ставки (частини окладу (посадового окладу)) за день або годину роботи.

Таким чином, згідно з ч. 1 ст. 153 у взаємозв'язку з ч. 4 ст. 129 ТК РФ робота у вихідний або неробочий святковий день оплачується не менш ніж у подвійному розмірі виходячи з фіксованого розміру оплати праці працівника за виконання трудових (посадових) обов'язків певної складності за календарний місяць. Тому інші виплати (компенсаційні, стимулюючі і соціальні) при розрахунку плати за роботу у вихідний або свято не враховуються.

приклад 5

Скористаємося даними з попереднього прикладу.

Денна ставка Веселова Б. А. дорівнює 2 352,94 руб. (40 000 руб. / 17 дн.).

Отже, доплата за роботу у вихідний день складе 4 705,88 руб. (2 352,94 руб. Х 2).

Всього за січень 2017 року Веселова Б. А. нарахована заробітна плата в розмірі 54 705,88 руб. (40 000 + 10 000 + 4 705,88).

Перший варіант розрахунку доплати за роботу у вихідний день, безсумнівно, є більш вигідним для співробітника (різниця - 1 176,48 руб.). Але вищі арбітри, як видно зі згаданого судового акта, наполягають на іншому варіанті. Тому навіть якщо компанія буде використовувати менш вигідний (для працівника) варіант розрахунку, арбітри в разі звернення працівника до суду з великою часткою ймовірності встануть на її сторону.

Податковий і бухгалтерський облік доплати за роботу в дні відпочинку.

Для цілей податкового обліку суми зазначеної доплати слід кваліфікувати як витрати на оплату праці і враховувати при розрахунку податку на прибуток відповідно до п. 3 ст. 255 НК РФ.

Додамо, що ст. 153 ТК РФ накладає на роботодавця безумовну обов'язок по оплаті праці в дні відпочинку незалежно від того, проводилася вона у вихідний або неробочий святковий день в межах місячної норми робочого часу чи ні. У будь-якому випадку переробка повинна бути оплачена.

У свою чергу, роботодавець має право визнати суми доплати в складі витрат у повному обсязі, так як ці витрати він поніс внаслідок дотримання вимог законодавства РФ - вимога п. 3 ст. 255 НК РФ в частині визнання витрат свідомо виконується.

Справедливість цього твердження підтверджують листи Мінфіну Росії від 14.07.2015 № 03-03-06 / 40358, від 17.12.2014 № 03-03-06 / 1/65164.

ПДФО розглядаються доплати обкладаються в загальновстановленому порядку. Податок роботодавець (як Податковий агент ) Утримує за ставкою 13% при виплаті відповідного доходу працівнику (п. 1 ст. 210, п. 2 ст. 223, п. 1 ст. 224, п. 1, 4, 6 ст. 226 НК РФ).

Те ж саме стосується страхових внесків. Доплата за роботу в дні відпочинку проводиться в рамках трудових відносин, отже, дана сума повинна бути врахована в оподатковуваної страховими внесками базі (п. 1 ст. 420 НК РФ, ч. 1, 2 ст. 20.1 Федерального закону від 24.07.1998 № 125 ФЗ).

У бухгалтерському обліку сума заробітної плати (включаючи доплату за роботу у вихідні та святкові дні) за загальним правилом включається до складу витрат по звичайних видах діяльності (п. 5, 8 ПБО 10/99 «Витрати організації»). Вона відображається за кредитом рахунка 70 «Розрахунки з персоналом з оплати праці» в кореспонденції з рахунками обліку витрат. Вибір кореспондуючого рахунку залежить від службових обов'язків співробітника. Наприклад, якщо він виконує адміністративні функції, це рахунок 26 «Загальногосподарські витрати» , Якщо його діяльність пов'язана з основним виробництвом, оплата праці відбивається на рахунку 20 «Основне виробництво» і т.д.

У ряді випадків (наприклад, при ліквідації наслідків надзвичайних ситуацій) даний витрата на підставі п. 13 ПБУ 10/99 може бути визнаний у складі інших витрат. В обліку суми доплати, відповідно, будуть відображені записом Дебет 91-2 кредит 70 .

Також сума заробітної плати (включаючи розглянуту доплату) може бути врахована в первісної вартості основного засобу або НМА. запис Дебет 08 кредит 70 потрібно зробити, якщо трудова функція працівника безпосередньо пов'язана зі створенням або придбанням зазначених об'єктів (п. 8 ПБО 6/01 «Облік основних засобів», п. 9 ПБО 14/2007 «Облік нематеріальних активів»).

Як оплачується праця у вихідні, святкові та неробочі дні?Який варіант розрахунку є безпечним для роботодавця?

Але який з них є правильним (а значить, безпечним) для роботодавця?

Як оплачується праця у вихідні, святкові та неробочі дні?

Але як її правильно розрахувати?

При її розрахунку потрібно враховувати всі компенсаційні і стимулюючі надбавки або тільки оклад?

-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью