Повернення страхової премії при розірванні договору страхування: проводки, терміни

- Введення в питання про повернення страхової премії

- Можливі складності при поверненні коштів

- Способи отримання назад страхової премії

- Терміни отримання назад страхової премії

- Практичний приклад БО і НУ при поверненні страхової премії

- Приклад розрахунку повернутої страхової премії

- Типові помилки при спробі повернення

- Часто задавані питання

Страхова премія (СП) - це грошовий внесок за послугу страхування, що покладається компанії-страховика. Угода закріплюється договором, і, як і будь-яка угода, він може бути розірваний достроково. У статті розповімо про повернення страхової премії при розірванні договору страхування, дамо приклади проводок.

Введення в питання про повернення страхової премії

Якщо зобов'язання сторін за договором припинені внаслідок його анулювання раніше терміну, покупець страховки має право вимагати від вигодонабувача провести перегляд СП і перерахувати її частина назад, спираючись при розрахунку на її розмір цілком і на термін дії угоди за незавершений період, починаючи з дня припинення і закінчуючи днем закінчення дії угоди за полісом.

Законодавчі акти не уявляють причин, за якими страховик міг би утримувати велику частину СП, ніж суму, пропорційну пройшов терміну дії договору.

Можливі складності при поверненні коштів

Нерідко страхові компанії і банки (у випадках отримання страховки при видачі позикових коштів) намагаються ввести клієнтів в оману з метою утримання частини СП, яку належить мати бути повернутою при припиненні договірних відносин раніше покладеного терміну. Читайте також статтю: → " Бухгалтерський облік страхування: проводки, документи, податки ».

Взагалі, згідно із законом, страховку купувати обов'язково лише при оформленні власності в заставу кредитної організації. Або придбання страховки включено в основний пакет банківського продукту. Банки ж видають добровільні послуги страхування за обов'язкові, або ж запропонувати кращі умови позики коштів при одночасному укладенні договору зі страховиком.

Існує практика приписування пунктів про випуск карти, відкриття розрахункових рахунків та їх обслуговуванні банком з метою нав'язування клієнтам необов'язкових послуг. Потрібно бути уважними при підписанні договорів, це допоможе уникнути деяких складнощів.

Проблеми, які можуть виникнути при спробі повернути частину СП при припиненні дії договору зі страховиком:

- Страхова компанія посилається на абзац 2 п.3 ст. 958 ГК РФ, що передбачає, що страховик не має більш ніяких зобов'язань перед клієнтом, коли відбувається одностороння відмова від його послуг покупцем поліса.

- Відсутність в кредитному договорі (для страховок, виданих при позиці коштів в банку) пункту про укладення страхової угоди на весь період дії кредитного договору. Це є проблемою, оскільки при наявності такого застереження клієнт втрачає зобов'язання перед страховиком відразу після повного погашення боргу, включаючи дострокову його виплату. Читайте також статтю: → " Облік витрат за позиками та кредитами (ПБО 15/2008) ».

- Відсутність в правилах страхування (в розділі про достроковий вихід з відносин) умов розрахунку строку дії договору. Згідно із законом, це наступний день, що наступив після випадку, який став причиною дострокової відмови від поліса. Дана умова може не вказуватися тільки при оформленні поліса ОСАЦВ, так як передбачається, що страховик розриває договір з дати, з якої стало неможливим подія страхового випадку.

- У договорі на кредит прописано неповернення СП при достроковому звільненні себе від зобов'язань.

У поверненні грошей можуть відмовити з бюрократичних причин:

- порушення термінів подачі вимоги,

- неправильне складання заяви,

- написання заяви не по формі страховика,

- відсутність документів, що підтверджують законність дострокового розірвання угоди.

Способи отримання назад страхової премії

Достроковий вихід з відносин зі страховою компанією може статися з об'єктивних причин, коли договір не в змозі далі виконуватися через відсутність об'єкта страхування, і з суб'єктивних причин, якщо страхувальник висловив бажання припинити роботу зі страховиком.

Повний і частковий повернення страхових внесків:

- Повне повернення представляється можливим, якщо страхувальник розплатився за кредитом з банком в строк 1-2 місяці.

- Часткове повернення грошей можливий, якщо після видачі позики пройшло півроку. Якщо розмір страхової премії перевищує сто тис. Рублів, є сенс просити у страховика виписку з розмежуванням за цільовим розподілом грошових коштів

Варіант для набувачів страховки в базовому пакеті послуг банку.

Заповнити форму на повернення грошей можна в день отримання довідки про відсутність боргових зобов'язань перед кредитором.

Необхідний пакет документів:

- паспорт,

- довідка про повну виплату позики в банку або про подію, при якому виключається настання страхового випадку,

- реквізити рахунку,

- чеки на оплату страхових платежів.

У разі відмови у виплаті коштів, можна перенаправити письмову відмову в Росспоживнагляд або піти в суд з позовною заявою.

При рішенні суду на користь позивача, має сенс перекласти судові тяжби на страхову фірму і зажадати компенсації моральної шкоди за незаконне використання незаконно присвоєної СП в комерційних цілях. Суд зазвичай встає на сторону споживача послуги, виходячи з нерозумності виплат повної вартості послуги страховика при тільки часткове її виконанні.

При визнання за страховою компанією боргу перед набувачем поліса, рівного вартості СП після припинення раніше обумовленого терміну виконань зобов'язань за угодою, страховик поверне невраховану у витратах СП не повністю. Пояснюється це тим, що певну частку тарифу (а саме 23%) складають його витрати за договором ОСАГО. Міністерство Фінансів дозволяє фірмам враховувати цю частину коштів в статті витрат при оплаті податків на прибуток організацій.

Терміни отримання назад страхової премії

- Зазвичай на вивчення заявок на повернення СП у банку, в якому оформлялися займ і договір послуги страхування, йде місяць-півтора, притому що звернутися із заявою потрібно протягом місяця, інакше може бути повернута лише частина коштів, сплачених в рахунок страховки.

- Залишаючи заяву на повернення СП в самій страховій фірмі, потрібно бути готовим до 30-денного очікуванню рішення.

Бухгалтерські проводки при поверненні страхової премії

Основні положення:

- Гроші, витрачені на страхування транспорту (ОСАГО, КАСКО) складаються в списку витрат по звичайних видах діяльності. Вони додаються до собівартості реалізованої продукції і впливають на рахунок 76-1 "Розрахунки по майновому і особистому страхуванню". Читайте також статтю: → " Облік майнового і особистого страхування (рахунок 76) ».

- На той день, коли фірма відправляє гроші в якості СП компанії-страховика, бухгалтер зобов'язаний зафіксувати видачу авансу (це Дебет 76-1 Кредит 51 - виплачена СП).

- Витрата коштів на страхування не обкладається ПДВ.

- Стаття витрат на страх.поліс починає визнаватися бухгалтерами з моменту початку виплат СП, якщо вийшло так, що в угоді немає згадки конкретної дати, починаючи з якої договір визнається чинним.

- Якщо договір розрахований на час довжиною більше 30 днів, щомісяця бухгалтер здійснює проводку: Дебет 20 (23/26/44 ..) Кредит 76-1 - віднесена на витрати вартість СП за поточний місяць.

- Якщо угода розрахована на термін довжиною менше місяця, СП повинні бути приплюсовані бухгалтером до витрат того місяця, в якому договір зізнався чинним. Дебет і Кредит см. П. 5-а.

- Якщо послугами страхової компанії організація почала користуватися не з 1 числа місяця, сума підлягає списанню пропорційно числу залишилися до кінця місяця днів.

- Повернені кошти невитраченою СП слід відображати проведенням: Дебет 51 Кредит 76-1 - отримана частина страх. премії з урахуванням фактичної тривалості дії договору.

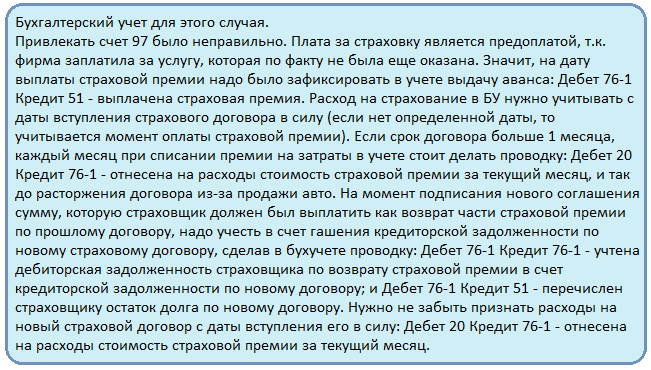

Практичний приклад БО і НУ при поверненні страхової премії

Організація N на ССО "Доходи за вирахуванням витрат" придбала у власність легкове транспортний засіб і витратилася на ОСАГО і КАСКО. Менше, ніж через рік, воно було перепродано. При НУ ціна ОСАГО була зарахована до витрат, в бухобліку - до витрат на тривалість дії договору зі страховиком (1 рік) на 97 рахунку, була списана на 20 рахунок. КАСКО в НУ не внесли, а в БО повторили дії з ОСАГО.

Так, на початок наступного року залишається сальдо на Дебеті 97 рахунку, витрати на оформлення поліса виявилася не списані. Незабаром був куплений новий автомобіль, і страховик переніс невитрачену суму страхування на нові поліси.

Податковий облік для даного випадку. На ту дату, коли був проведений податковий облік організації, бухгалтер повинен був відобразити 2 операції:

- Залишок коштів, які були перераховані страховиком назад на рахунок компанії як зайва сплата СП по достроково розірваним з ним договором страхування, включаються в число доходів, що підлягають обліку при виплаті єдиного податку;

- Така ж кількість коштів враховується в списку витрат на послуги страхування за другим договором.

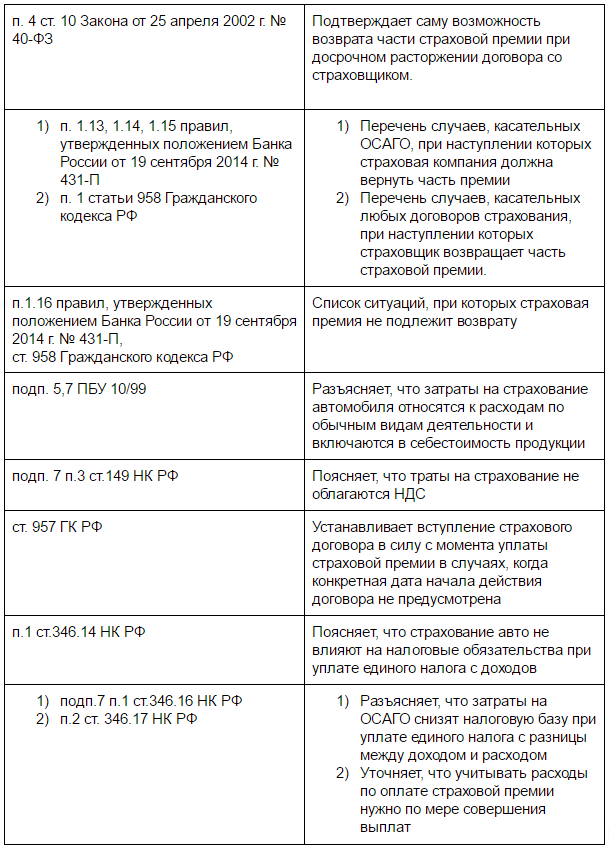

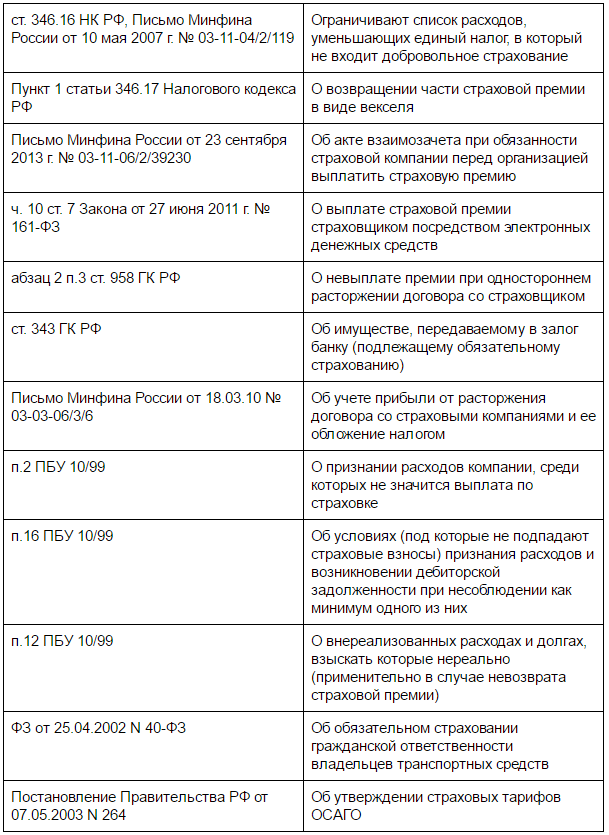

Нормативні акти, дотичні повернення страхової премії:

Приклад розрахунку повернутої страхової премії

Організація на ССО "Доходи за вирахуванням витрат" користується транспортним засобом для потреб фірми і перераховує гроші за договором ОСАГО, оплаченому за рік (з 1.02.15 по 31.01.16). Річна страх. премія дорівнює 4 тис.руб. і сплачується компанією одноразово 1.02.15. Розраховуючи ЄП за перший квартал 2015 року бухгалтер додає до витрат ці 4 тис.руб. А 2.03.2015 авто перепродали, і припинили договірні відносини.

Тоді, 10.03.15 страховик поверне на рахунок N СП в розмірі 3682 рублів, орієнтуючись на фактичний термін дії угоди. При нарахуванні ЄП за перший квартал 2015 року бухгалтер компанії приплюсує до доходів повернуті гроші (3682 рубля).

Типові помилки при спробі повернення

Помилка №1. При написанні заяви на повернення СП вказується, що страхувальник хоче достроково розірвати договір зі страховою компанією.

Такий випадок підпаде під п.3 абз.2 ст. 958 ГК РФ (одностороннє розірвання угоди, відмова від страховки), яким передбачено відмову в часткову виплату СП. Якщо брати за приклад страхування при видачі кредиту банком, то СП не повернеться до позичальника в разі, коли він відмовляється від страховки, не встигнувши погасити кредит.

Помилка №2. Визнання витратами суми СП, яка залишилася в списку витрат майбутніх періодів після продажу компанією транспортного засобу, на який оформлялася страховка.

Ця сума грошей повинна відображатися в дебіторської заборгованості страховика, після чого повинні проводитися заходи щодо стягнення боргу. Якщо гроші не будуть повернуті через позовної давності або прощення боргу, кошти вносяться в список внереалізованних витрат як неможливі для стягнення борги.

Часто задавані питання

Питання №1. Фірма, яка оплачує податок з "спрощенку" "Доходи за вирахуванням витрат" врахувала повернуту частина СП при виплаті податків в періоді, коли вона була перерахована на рахунок. Що робити, якщо в рахунок її сплати був виданий вексель?

Такий дохід потрібно врахувати в момент оплати векселя або його передачі за індосаментом іншій особі.

Питання №2. Яким числом вказувати виплату страхової премії після дострокового припинення співпраці зі страховиком, якщо з ним був укладений договір про виконання зустрічних зобов'язань заліком?

Датою доходу визнається день запевнення акта взаємозаліку.

Питання №3. Чи може страхова компанія повернути частину СП через електронний гаманець?

Так. В такому випадку, оператор системи розрахунків зменшить залишок електронних грошей у відправника і збільшить їх суму у одержувача одночасно.

Що робити, якщо в рахунок її сплати був виданий вексель?-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью