Системі збалансованих показників 25 років: чи є перспектива стати класикою?

- ССП як базисна інновація в менеджменті

- Внесок ССП в теорію і практику менеджменту

- Труднощі і проблеми ССП

- Перспектива «Клієнти»

- Перспектива «Процеси»

- Перспектива «Розвиток / персонал»

- Перспектива «Фінанси»

Відомий інструмент стратегічного менеджменту, який отримав назву «Система збалансованих показників» (англ. Balanced Scorecard), пройшов вже досить довгу історію становлення в практиці роботи багатьох зарубіжних і вітчизняних підприємств. Який же внесок в теорію і практику управління він вніс, а також які труднощі і проблеми виникли при впровадженні системи? Як може виглядати система збалансованих показників для підрозділу підприємства (контролінгу), одним із завдань якого є просування самої цієї концепції на підприємстві?

Поява концепції і методології Збалансованою системи показників (ССП) стало відповіддю на проблеми в управлінні, які полягали в односторонньому фокусуванні на фінансово-економічних показниках діяльності підприємств, наприклад таких, як Cash-Flow, EBITDA, EVA, ROI тощо У планах і звітах практично були відсутні «натуральні» показники, які більш об'єктивно відображали реальний стан справ на підприємстві.

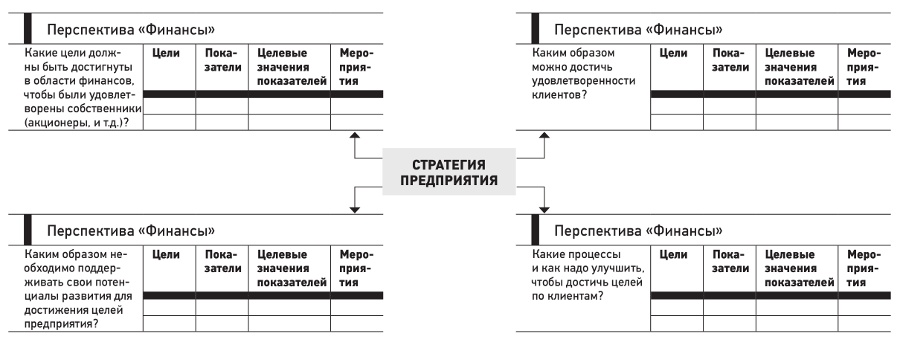

Нагадаємо коротко суть ССП (на малюнку представлена схема, що відображає основну ідею цього інструменту).

Спочатку на підприємстві розробляється стратегія на певний період. Цим зазвичай займаються керівники, менеджери вищої ланки. Щоб стратегію донести до рівня виконавців і конкретизувати, її необхідно візуалізувати і відобразити в конкретних цілях, показниках і цільових значеннях показників. У будь-якої стратегії підприємства будь-якої галузі і розміру є чотири важливих аспекти (чотири так званих «перспективи»), які були виявлені в ході емпіричних досліджень ряду американських компаній.

«Класичні перспективи» ССП: фінанси, клієнти, процеси, розвиток (персонал). Теоретично набір перспектив може бути розширений, наприклад, можна включити соціальну або екологічну перспективи, але з цим різко зросте складність вирішення проблеми балансування показників. Таким чином, будь-яку стратегію підприємства треба розглядати з точки зору цих основних чотирьох аспектів.

Для кожної перспективи розробляються цілі для її досягнення. А для кожної цілі формуються набори показників, які є свого роду мірилом їх досягнення. Для кожного показника визначається його цільове значення (у відсотках, абсолютних або відносних величинах, натуральних значеннях - в залежності від характеру показника). Щоб ССП була осяжній і реалізованої на практиці, необхідно обмежувати кількість цілей і показників. Рекомендується на практиці кожну перспективу відображати не більше ніж в трьох - п'яти цілях і по кожній цілі формувати не більше одного - трьох показників. У підсумку виходять максимально 20 цілей.

На основі розробленої системи будується ієрархічна стратегічна карта (strategy map) у вигляді дерева цілей і показників, між ними малюються взаємозв'язку. На верхньому рівні знаходяться цілі фінансової перспективи, нижче - клієнтської, потім процессной і на нижньому рівні - цілі перспективи щодо розвитку (персоналу). На карті відзначається найбільш прийнятний шлях досягнення спільної стратегії підприємства (і відповідних цілей верхнього рівня). Для кожної мети визначається перелік заходів, що дозволяють її досягти найбільш раціональним способом. Для візуалізації будується схема у вигляді ряду таблиць. У кожній таблиці по перспективі відображені цілі, показники, цільові значення показників і відповідний перелік заходів.

ССП може бути використана як в якості системи вимірювання рівня досягнення поставлених цілей, так і в якості інструменту для забезпечення зв'язку між стратегією і операційною діяльністю. Це дуже хороший інструмент візуалізації для кожного підрозділу і співробітника. В ідеалі кожен співробітник повинен бачити своє місце в ССП - ті цілі і показники, за які він несе відповідальність. І при виконанні цих цілей і досягненні показників необхідно стимулювати співробітників. Таким чином, концепція ССП повинна охоплювати як систему звітності персоналу, так і систему стимулювання персоналу на основі аналізу досягнення цілей по стратегії.

ССП як базисна інновація в менеджменті

За весь період розвитку менеджменту як науки по-справжньому інноваційними можна назвати не більше 20 концепцій, на основі яких були створені відповідні інструменти менеджменту. Деякі експерти називають близько 100 концепцій, проте, це скоріше через використання більш м'яких критеріїв інновативності. У такі великі переліки поряд з дійсно інноваційними свого часу концепціями, такими як графік Ганта, точка беззбитковості, JIT (точно в строк), SWOT Analysis і ін., Включені бізнес-етика, культура аудиту і т.п. Як дійсно базисних інновацій, що з'явилися за останні 25-30 років і застосовуваних на практиці, можна відзначити:

метод процессной калькуляції (ABC - Active Based Costing);

метод цільових витрат (Target Costing);

і, безсумнівно, ССП.

В даний час нові базисні інновації в менеджменті відсутні, принаймні, вони не відомі широкому загалу. Як наслідок, сьогодні в Росії, а може бути і в світі, немає нових наукових шкіл по менеджменту, немає нових яскравих імен вчених в області менеджменту.

Внесок ССП в теорію і практику менеджменту

При усій неоднозначній оцінці значущості ССП для теорії і практики можна виділити ряд безсумнівно позитивних результатів:

ССП міцно позиціонувалася в усіх сучасних підручниках з менеджменту як підсистема стратегічного менеджменту та інструмент в системі стратегічного контролінгу;

завдяки ССП важливу роль в управлінні підприємствами стали грати нефінансові показники, особливо мова йде про показники, що характеризують досягнення цілей по перспективам «Клієнти» і «Процеси»;

ССП забезпечує процес комунікації представників різних підрозділів підприємств щодо структурування стратегій, вироблення та узгодження цілей зі стратегічних перспектив, а також дозволяє взаємопов'язувати стратегічний та оперативний рівні управління.

Труднощі і проблеми ССП

В теорії сьогодні немає консенсусу щодо принципів вибору і формулювання стратегічних цілей. Вибір цілей і показників багато в чому поки що спирається на чуття менеджерів, засноване на досвіді. У тих випадках, коли проектується складна багатоцільова ССП, неуспіх практично запрограмований, так як менеджери повинні вимірювати досягнення всіх цілей, як правило, не маючи відповідні (адекватними) показниками.

Впровадження ССП в існуючу систему менеджменту підприємства вимагає значних витрат часу і безперервності процесу. Р. Каплан відзначав, що близько 50% підприємств, які впроваджують ССП, зазнають невдачі на третьому році. Вирішальний вплив на неуспішне впровадження ССП надає зміна вищого керівництва.

Необхідно відзначити, що до найважливішого умові успішного впровадження ССП слід віднести формування на підприємстві мислення, сфокусованого на стратегію (Strategy focused Organisation). Якщо на підприємстві відсутня чітке уявлення про саму стратегію, напрямку руху підприємства, про основні переваги підприємства в конкурентній боротьбі (наявних або тих, до яких необхідно прагнути), то не варто очікувати успішного впровадження ССП.

***

ССП через 25 років після її появи залишається важливим інструментом, що дозволяє пов'язати вибір стратегій і розробити заходи щодо їх реалізації. Потенціал ССП буде розкритий в більшій мірі, якщо вона інтегрується в загальну систему стратегічного менеджменту підприємства.

Ця система не повинна охоплювати занадто велика кількість перспектив і цілей, так як вони не можуть бути збалансовані і досягнуті в рівній мірі, що може привести до дискредитації ССП.

Незважаючи на деяке падіння інтересу до ССП в даний час, у неї є майбутнє, пов'язане з ростом кваліфікації та формуванням стратегічно орієнтованого мислення менеджерів.

ССП є інструментом стратегічного контролінгу, який може застосовуватися підрозділом контролінгу не тільки до бізнес-одиницям компанії, але також може і повинен використовуватися для підвищення рівня конкурентоспроможності самого підрозділу по відношенню до зовнішніх консультантів, якщо такий підрозділ (або аналогічне по набору завдань) існує в організаційній структурі підприємства. Поряд з безпосередніми перевагами від реалізації стратегій для підрозділу контролінгу існують і непрямі вигоди: клієнти (менеджери бізнес-підрозділів) охочіше вірять пропозицій і рекомендацій контролерів по впровадженню концепції та інструментарію ССП в разі, якщо контролери застосовують ССП для власних цілей.

Одним з підрозділів підприємства, яке просуває ідею BSC на практиці, є підрозділ контролінгу. Основним завданням контролінгу є забезпечення підтримки менеджменту щодо досягнення поставлених цілей. Контролери розвантажують менеджерів, переймаючи частина обов'язків, наприклад, в області організація процесів планування або надання інформації. Вони доповнюють менеджера в команді, виконуючи обов'язки його помічника в питаннях економіки і організації підприємства. Іншими словами, менеджери виступають в якості клієнтів для підрозділу контролінгу. Як могла б виглядати BSC для самого підрозділу контролінгу?

Перш ніж розробляти систему збалансованих показників, необхідно представляти основну ідею (мета, бачення) і стратегію відповідного підрозділу. Як вже зазначалося в матеріалі, присвяченому 25-річчю ССП, система показників конкретного підрозділу повинна бути вписана в загальну ССП підприємства.

Бачення підрозділу контролінгу: «Ми надаємо якісні послуги з інформаційно-аналітичної, методичної та інструментальної підтримки менеджерів на всіх рівнях ієрархії управління бізнесом і по всіх функціональних сферах».

Для реалізації сформульованого бачення необхідно розробити відповідні стратегії.

Приклади стратегій:

збільшення переліку внутрішніх консалтингових послуг і поліпшення їх якості;

автоматизація стандартизованих процесів контроллінговой діяльності і перехід до self controlling;

орієнтація на зниження витрат з надання послуг для менеджерів;

формування позитивного іміджу підрозділу контролінгу і т.п.

Перспектива «Клієнти»

Для перспективи «Клієнти» підрозділ контролінгу має розробити відповідні цілі і визначити цільові показники. Кількість цілей і показників не повинно бути великим. Звичайно, в наведеному прикладі цифри за цільовими показниками умовні.

У підрозділи контролінгу є конкуренти, які пропонують послуги менеджерам. Йдеться про зовнішніх консультантів з менеджменту. Метою тут може стати, наприклад, максимальний відмова від аутсорсингу за рахунок розширення переліку внутрішніх послуг і т.д., що надаються підрозділом контролінгу. Нижче наведено набір показників, що вимірюють ступінь досягнення поставленої мети по перспективі «Клієнти»:

приріст співвідношення «бюджет підрозділу контролінгу / бюджет зовнішніх консультантів» ≥ 7% в рік;

досягнення індексу задоволеності менеджерів компанії до t-му році> 75%;

скорочення часу на виконання завдань контролерів на 15% щорічно;

навчання співробітників підприємства (наприклад, навчання бюджетування, методам обліку витрат і результатів діяльності, розробці систем показників, складання звітності і т.п.) не менше 100 людино-днів на рік і т.п.

Перспектива «Процеси»

З точки зору цієї перспективи важливі такі аспекти стратегії: послуги контролерів повинні максимально відповідати сучасним вимогам і забезпечувати високий рівень їх якості. Вони характеризуються такими цілями:

зниження тривалості періоду планування операційного циклу; планування протягом більше півроку не має сенсу, так як необхідно враховувати все більш швидкі зміни в зовнішньому середовищі;

скорочення термінів подання звітності дозволяє керівництву реагувати швидше, тобто швидкість важливіше точності наданих результатів;

зростання якості послуг підрозділу контролінгу і т.п.

Приклади показників по перспективі "Процеси":

скорочення тривалості циклу оперативного планування, наприклад, з 32 до 24 тижнів;

закриття місячної звітності з 15 до двох робочих днів для термінових звітів і до п'яти робочих днів після закінчення місяця для повних звітів;

надання інтегрованої звітності по всім процесам з точки зору їх прибутковості і витрат на реалізацію;

скорочення коригувальних заходів і проводок в обліку на 20%;

позитивний висновок внутрішнього / зовнішнього аудиту.

Перспектива «Розвиток / персонал»

Через швидких змін і конкуренції з боку зовнішніх консультантів для підрозділу контролінгу особливого значення набуває постійне підвищення кваліфікації контролерів на семінарах і в системі післявузівської освіти.

Цілі даної перспективи полягають у підвищенні інтелектуального капіталу контролерів, тобто накопиченні і застосуванні нових знань, а також у передачі цих знань менеджменту.

Показниками можуть стати:

підвищення кваліфікації контролерів протягом ≥ десяти днів на рік в середньому на одного контролера;

аналіз, перевірка і при необхідності оновлення корпоративних стандартів з контролінгу - раз на рік;

частка часу контролера на роботу з інноваційними проектами від загального фонду часу роботи контролерів:> 8%;

число презентацій за результатами інноваційних проектів і навчання на семінарах для менеджерів компанії має бути в середньому ≥ 3 в рік.

Перспектива «Фінанси»

Фінансові показники діяльності підрозділу контролінгу також надзвичайно важливі для посилення своїх конкурентних позицій в компанії щодо зовнішніх консультантів.

Перелічимо найбільш характерні проблеми, що виникають у сфері оцінки результатів і витрат, пов'язаних з роботою підрозділу контролінгу.

Контролери найчастіше докладають великих зусиль і несуть відповідальність в області оперативного планування, розробляючи відповідні методики і процедури, але, найчастіше, вони не звертають увагу на пов'язані з цим витрати і вигоди для менеджерів. Тому контролерам необхідно завжди співвідносити якість планування і відповідні витрати. СПП фокусує увагу контролерів на здешевлення і збалансованість процесу планування.

Якщо діяльність контролерів здійснюється в проектах, що мають високий рівень пріоритету і значущості, то, цілі проекту повинні стати одним із стратегічних перспектив в СПП підрозділу контролінгу.

Контролери надають консалтингові послуги менеджерам по підтримці процесів управління. Результативність та ефективність послуг в принципі дуже важко оцінювати. Тому важко визначити конкретний внесок контролерів в успіх діяльності підприємства. Проте це в принципі можливо. Наприклад, в разі успішної реалізації проекту або управлінської інновації, реалізованої за допомогою підрозділу контролінгу, можна порівняти витрати зовнішніх консультантів і витрати підрозділу контролінгу. Різниця - позитивний або негативний внесок контролерів в успіх / неуспіх. Природно, це можливо при наявності розвинутого управлінського обліку.

Важливо знати величину показника, який безперечно необхідно включити в ССП підрозділу контролінгу. Йдеться про сумарних витратах підрозділу, виражених в абсолютному вираженні або відносно до загальних витрат компанії. У багатьох компаніях такий облік, на жаль, не ведеться.

Приклади показників по перспективі "Фінанси":

знизити витрати на процес планування в порівнянні з існуючими 0,10 до 0,08% від загальних витрат підприємства;

скоротити терміни впровадження ERP системи для підтримки процесів управління компанії на три місяці;

дотримання цільових тимчасових і вартісних параметрів проекту, в яких беруть участь контролери, в інтервалі ± 10%;

скорочення загальних витрат на утримання підрозділу контролінгу повинна становити не менше 5% на рік у порівнянні з попереднім періодом і т.п.

Як може виглядати система збалансованих показників для підрозділу підприємства (контролінгу), одним із завдань якого є просування самої цієї концепції на підприємстві?

Як могла б виглядати BSC для самого підрозділу контролінгу?

-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью