Управлінський облік в інтернет-магазині: як вести і навіщо

Всім привіт. Як ви думаєте, скільки молодих і початківців інтернет-магазинів веде управлінський облік? За моєю статистикою, дуже невеликий відсоток. В основному, вони обмежуються бухгалтером.

А адже управлінський облік - це найважливіше джерело фінансової інформації, на основі якого грамотний керівник приймає свої рішення. Даний вид обліку може бути дуже корисний для бізнесу. Тому я і вирішив написати цю статтю і розповісти вам про основи УУ. Спробую пояснити, що це таке.

Існує різниця між бухгалтерським фінансовим та бухгалтерським управлінським обліком. Якщо в бухгалтерський облік є обов'язковим, прописаний в законодавстві, встановлені суворі форми звітності та терміни її здачі, то в управлінському обліку такого немає. Форми звітності довільні і ніде законом не затверджуються.

Може виникнути питання: для яких цілей ведеться управлінський облік і чи потрібен він вашому інтернет-магазину? Моя відповідь - звичайно потрібен.

Управлінський облік необхідний для контролю за поточним фінансовим становищем компанії, грамотного управління грошовими потоками, розумного використання трудових і матеріальних ресурсів і, звичайно ж, максимізації прибутку.

Таким чином, якщо бухгалтерія - це посмертний облік, який нав'язаний державою, то управлінський облік - це те, що потрібно вам. Це допоможе розуміти поточну фінансову ситуацію в вашій компанії, грамотно планувати майбутні витрати і робити правильні висновки про зростання або падіння доходів інтернет-магазину. Ключовим звітом в управлінському обліку, що у себе ми також використовуємо, є бюджет доходів і витрат інтернет-магазину (далі - БДР). На ділі - це не складний документ, який можна зробити в Excel. Почнемо з невеликою теорії.

Основний об'єкт управлінського обліку - це поняття витрат і їх класифікація. Всі витрати в організації поділяються на умовно-постійні та умовно-змінні. Головним критерієм класифікації витрат є їх залежність від обсягу продукції, що випускається (виконуваних робіт, надання послуг та іншого).

Варто задуматися, вам все одно потрібно платити фіксовану суму за оренду приміщень, їх освітлення, оплачувати оклад своїм працівникам, незалежно від того, скільки ви будете виробляти продуктів або продавати товарів. Вірно? Звичайно, ви можете сказати, що якщо будете продавати продукції більше в 5, 10 і більше разів, то вам потрібно збільшити орендовані виробничі та складські приміщення і, відповідно, збільшаться орендні платежі. Так це так. Тому ми відносимо ці витрати до умовно-постійних, так як вони залишаються постійними в рамках якої-небудь зміни обсягу випуску.

Зворотна ситуація спостерігається по умовно-змінних витрат. Витрати рівномірно збільшуються з ростом обсягу продажів і виробництва. До таких витрат можна класифікувати витрати на матеріали і сировину, зарплата працівникам. Важливо зрозуміти, що при розрахунку собівартості на одиницю продукції зі збільшенням виробництва постійні витрати зменшуються, а змінні залишаються на тому ж рівні. Основне, що слід запам'ятати з цього, це те, що збільшення виробництва призведе до зменшення частки постійних витрат в собівартості продукції, відповідно реалізація вашої продукції принесе більше доходу.

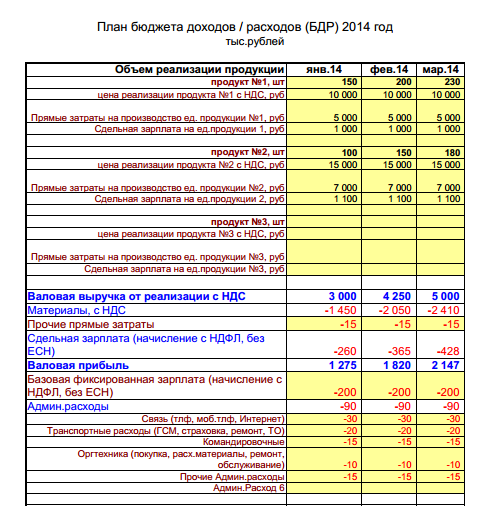

На основі даних положень і формується звіт про доходи та витрати. Зразок даної таблиці ви можете побачити нижче.

Як можна помітити, по кожному пункту вказані прямі витрати, покупки і відрядна зарплата. На підставі цих даних розраховується валова виручка, яка представляє собою суму творів обсягу продукції і їх цін. За таким же методом вираховуються витрати на матеріали і відрядну зарплату, де замість ціни реалізації використовуються показники прямих витрат на одиницю і відрядної зарплати на одиницю відповідно.

Валовий прибуток розраховується як різниця між валовою виручкою і прямими витратами (на матеріали, зарплату, і ін.). При виникненні труднощів при виділенні прямих витрат на одиницю продукції, обсяги реалізації та ціни реалізації, то можемо спростити таблицю, вказавши в ній середні показники. Записуйте відразу суму реалізації продукції та обсяг прямих витрат на продукцію без їх розрахунку на одиницю продукції.

Далі вказуються умовно-постійні витрати, які розділені на адміністративні, загальновиробничі, збутові та рекламні. Витрати в зразку не є вичерпними, їх кількість буде залежати від ступеня детальності звіту, який ви хочете отримати.

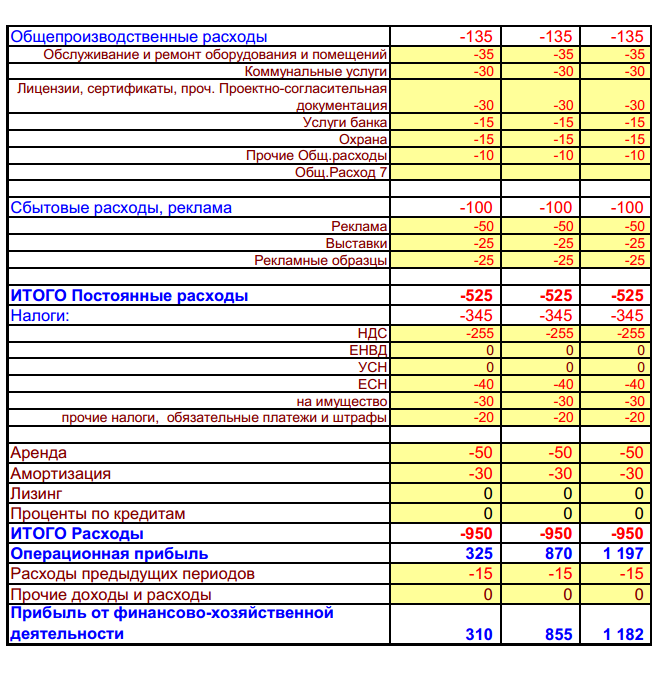

Разом витрати розраховується як сума постійних витрат і витрат на податки, страхові внески, оренду, амортизацію, лізинг і відсотки по кредитах.

На підставі цих даних не важко розрахувати кінцевий прибуток від фінансово-господарської діяльності організації за місяць. Ви завжди будете бачити зміна обсягу продажів у вашому інтернет-магазині, зміна витрат. Ви легко зможете порахувати відсоток прямих і змінних витрат у собівартості реалізованих вами товарів і вирішити які з них краще буде виключити з продажу, а на які приділяти більше уваги і збільшувати обсяги продажів.

Ефективно використовуйте даний звіт для планування своїх доходів і витрат. Виділяйте помісячні бюджети по кожній з статей на місяці вперед і зіставляйте плановані показники з фактичними.

Зазначу, що в даній таблиці враховуються витрати, що виникають методом нарахування, а не на підставі реального руху грошових коштів. Це означає, що витрати заносяться в таблицю в той момент, коли у вас з'являється заборгованість перед постачальниками, працівниками, бюджетними та позабюджетними фондами. І це не залежить від того, оплатили ви цю заборгованість чи ні.

На цьому ми закінчимо введення в управлінський облік інтернет-магазину. Пишіть в коментарях питання про те, як вести облік інтернет-магазину, постараюся дати відповіді.

Артем Мелконян

бухгалтер-фінансист Тактики

Може виникнути питання: для яких цілей ведеться управлінський облік і чи потрібен він вашому інтернет-магазину?

Вірно?

-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью