Корпоративне управління українських держкомпаній змінюється лише після того, як вони переходять у приватні руки

Фото: Bloomberg via Getty Images

У початку 2014 року в Данії вибухнув скандал. Сім міністрів Соціалістичної народної партії вийшли зі складу уряду, а партія - з правлячої лівоцентристської коаліції. Цьому послужив дріб'язковий за українськими мірками привід - громадяни стали проти намірів уряду провести приватизацію 19% акцій енергетичної компанії DONG Energy. Актив вирішили продати структурам міжнародного банку Goldman Sachs за більш ніж € 1 млрд. Данці за допомогою інтернет-голосування склали петицію проти продажу цього пакета, зібравши 200 тис. Підписів. Основна причина протесту - небажання продавати частку енергокомпанії іноземцям, незважаючи на те, що контрольний пакет акцій як і раніше залишався в управлінні уряду.

З подібною реакцією громадськості стикалися чи не всі західні уряди, затіваючи великомасштабну приватизацію державних активів. Проте це не завадило їм вчасно позбутися від майна, управляти якими владі було не під силу. Пережити це належить і Україна. В останні роки українська влада взяла курс на реформу державного сектора економіки, почавши готувати найбільші монопольні держпідприємства до реструктуризації. У планах уряду з часом корпоратизувати держкомпанії для їх подальшої приватизації. Але до цього держава має проявити себе ефективним менеджером, привівши фінансову звітність держпідприємств в порядок і законодавчо створивши умови для залучення інвесторів.

Великий розпродаж

В Європі вже нечасто можна зустріти державні корпорації, що пояснюється масштабною приватизацією, яка почалася ще 30 років тому. Наприклад, Великобританія запустила розпродаж держмайна в 1980-1990-х. За цей період було продано такі гіганти як BP, British Gas, British Coal, British Telecom, Rolls-Royce, Rover, British Airways і залізні дороги. За двадцять років британці віддали в приватні руки майже 170 компаній на суму більше $ 150 млрд. Пізніше держава ввела разовий податок для тих, хто отримав надприбутки від покупки державних активів. За рахунок цього вдалося виручити ще £ 5,2 млрд. У 2000-х приватизація продовжилася. Були продані частини акцій лондонського метро і авіадиспетчерської служби. А сусідня з нами Польща пережила першу хвилю приватизації - тоді ще ваучерної - в 1995 р Поляки стали акціонерами 15 національних інвестфондів, які керують більш ніж 500 підприємствами. За перші десять років приватизації дохід польської скарбниці від неї склав $ 17,8 млрд, в 2000-2008 рр. до держбюджету надійшло ще $ 3,6 млрд. За підсумками реалізації останньої програми 2008-2011 рр. було укладено 562 приватизаційні угоди, за результатами яких держава заробила $ 13 млрд.

Як правило, що залишилися в Європі держкомпанії працюють в галузях природних монополій або в тих, де уряд має стратегічний інтерес, наприклад в нафтогазовій промисловості. Іноді держава залишає у своїй власності блокуючі пакети, розподіляючи решту акцій серед інвесторів. В Італії, де уряд після приватизації зберегло за собою найбільший пакет акцій компанії Eni (видобуток і переробка нафти і газу), іншим акціонерам законодавчо заборонено володіти пакетом акцій цієї компанії понад 3%. Підприємство, частково перебуваючи в державному управлінні, є перш за все публічною компанією, акції якої котируються на біржах Мілана і Нью-Йорка. Відповідне, корпоративне управління в Eni підпорядковується стандартам обох фондових бірж. Корпоративне управління є обов'язком ради директорів, як це прийнято в США, а функції контролю передані Поради аудиторів, як того вимагають європейські стандарти. Звітність Eni також проходить незалежний аудит в акредитованій аудиторській фірмі. Однак той факт, що міністерство економіки і фінансів Італії є мажоритарним акціонером, означає, що фінансове управління компанією перевіряється ще й Рахунковою палатою Італії з застосуванням спеціальних положень.

східний колорит

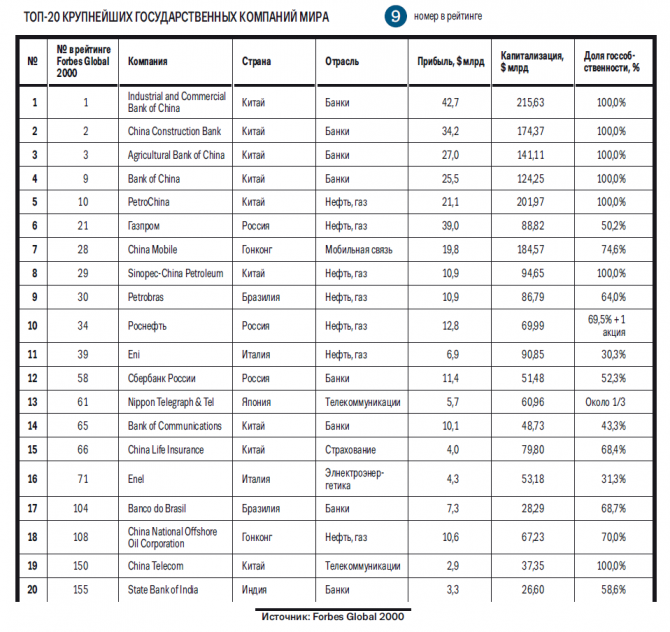

Великі держкорпорації характерні, скоріше, для економік, що розвиваються, в тому числі країн БРІК. Так, в Китаї держава як і раніше залишається власником всіх ключових підприємств економіки, незважаючи на те, що раніше країна пройшла довгий шлях приватизації, відкривши ринок приватному капіталу. Втім дорікнути китайський уряд в неефективному управлінні держактивами не дозволяють фінансові результати компаній. Держбанки КНР розташувалися на перших трьох рядках рейтингу найбільших публічних компаній світу Forbes Global 2000. На частку китайських держкомпаній припадає десять позицій з першої двадцятки рейтингу. Багато з держпідприємств Піднебесної багато в чому схожі на приватні корпорації - вони торгуються на фондових біржах, мають ради директорів, іноді з зовнішніми керуючими. Офіційно китайський уряд не виступає з підтримкою держкорпорацій, але саме вони отримують преференції, в тому числі і пільгові кредити. На початку 2000-х уряд Китаю корпоратизовані найбільші банки країни, отримавши лістинг на фондових біржах. Але перш була вдосконалена практика корпоративного управління, а також створена ефективна система внутрішнього контролю для запобігання накопичення портфеля проблемних кредитів. Наприклад, в раді директорів найбільшого на сьогоднішній день банку Industrial and Commercial Bank of China (ICBC) було створено шість спеціальних комітетів - по стратегії, по аудиту, з управління ризиками, з призначень, з компенсацій і по контролю за угодами.

Офіційно китайський уряд не виступає з підтримкою держкорпорацій, але саме вони отримують преференції, в тому числі і пільгові кредити. На початку 2000-х уряд Китаю корпоратизовані найбільші банки країни, отримавши лістинг на фондових біржах

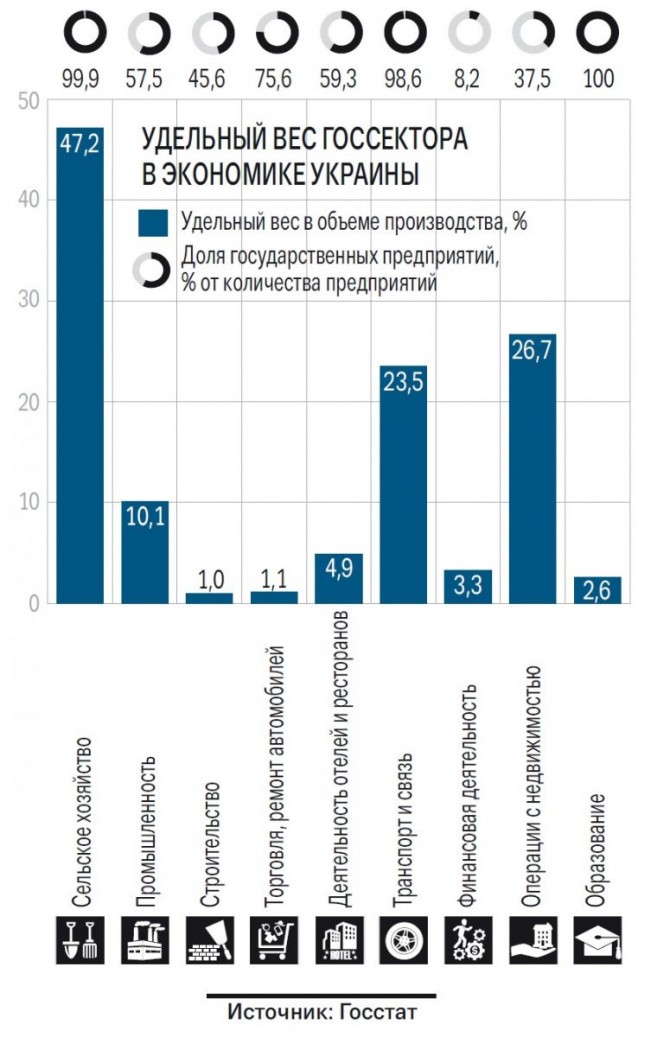

В Україні, як і в багатьох країнах, що розвиваються, держкомпанії - все ще поширене явищем. Частка держсектора у ВВП України становить близько 37%. Це набагато більше, ніж в більшості розвинених країн світу. Для порівняння, в Канаді, Англії, Італії цей показник близько 15%, США і Німеччини - 20%, Польщі - 25% Це пов'язано з тим, що на відміну від Європи приватизація в нашій країні була набагато менш масштабною. Найбільшою приватизаційної угодою за всю історію залишається продаж «Криворіжсталі» у 2005 р за $ 4,8 млрд, тоді як за всі роки до цього приватизація принесла українському бюджету в сумі лише $ 12 млрд. Крім «Криворіжсталі», найбільш дорогі активи, які виставлялися на продаж, - це енергокомпанії. На першому етапі приватизації (1997-1998 рр.) Держава продала під інвестиційні зобов'язання пакети акцій (від 20% до 45%) дев'яти з 27 обласних енергопостачальних компаній. У 2001 р на тендерних умовах було продано ще шість обленерго. Продаж дозволила освіжити фінансовий стан обленерго. Зокрема, були реструктуризовані борги за раніше придбану енергію і впроваджена спеціальна методика тарифоутворення. Але на другому етапі приватизації виникли розбіжності між Фондом державного майна України (ФДМУ) і Міністерством енергетики. ФДМУ був націлений на максимальне поповнення бюджету. Міністерство ж хотіло проводити некомерційні конкурси, залучаючи стратегічних інвесторів. У підсумку компроміс так і не був знайдений, тому приватизація енергоактивів була припинена. Уже в 2009-2011 рр. процес почався заново, коли левову частку енергоактивів сконцентрували структури СКМ, зокрема компанія ДТЕК.

Очманілі управлінці

До кінця 2000-х в Україні держкомпанії стикалися зі змінами в корпоративному управлінні, як правило, лише після того, як переставали бути державними і переходили в приватні руки. Так, стандарти корпоративного управління «Криворіжсталі» встановив новий власник підприємства - Mittal Steel. Наприклад, будучи ще під контролем держави, завод «Криворіжсталь» не відрізнявся прозорістю в плані фінансової звітності. Першу звітність підприємство опублікувало вже після приватизації на початку 2008 р, що справило на інвесторів дуже сприятливе враження і дозволило компанії з легкістю пережити стався в той час різке зростання цін на сировину. У той час як акції більшості металургійних компаній впали, акції «Криворіжсталі» продовжували зростати. З змінами в корпуправленіі зіткнулися і колишні державні енергетичні підприємства, що увійшли до складу ДТЕК. За інформацією останньої, з кінця 2011 р бізнес-структура проводить організаційні зміни в системі управління. В рамках реформи було розпочато перехід від трирівневої до дворівневої моделі управління - шахтоуправління, які об'єднують кілька шахт, збагачувальні фабрики, електростанції та обленерго будуть підпорядковуватися єдиному корпоративному центру ДТЕК.

У той же час діяльність держкомпаній і їх корпоративне управління були і залишаються непрозорими, складно контрольованими і низькоефективними, кажуть в Інституті економіки та прогнозування НАН України. Цей висновок підтверджують результати дослідження Міністерства економічного розвитку і торгівлі. У минулому році воно було змушене визнати, що більшість органів виконавчої влади - є неефективними управлінцями. Згідно зі звітом Мінекономрозвитку про моніторинг ефективності управління держоб'єктами за 2012 р, чистий збиток 3622 підприємств, звітність яких була проаналізована, склав 11,9 млрд грн. Хоча ще рік тому держсектор показував чистий прибуток в 9 млрд грн. Статистику держсектора дуже підвели результати НАК «Нафтогаз України», збиток якого склав 10,3 млрд грн. Але і без «Нафтогазу» сукупний чистий збиток держпідприємств перевищив 1,6 млрд грн проти 1,3 млрд грн прибутку роком раніше. Серед найменш ефективних управлінців виявилися практично всі міністерства - з 16 наявних в нього не потрапили лише саме Мінекономрозвитку, а також МЗС, Мінінфраструктури, Мінсоцполітики і Мінфін. У звіті Мінекономрозвитку йдеться, що основні фінансові показники держсектора залежать від стану справ у підприємств, підпорядкованих Мінагрополітики, Мінінфраструктури, Міноборони, Фонду держмайна і держконцерну «Укроборонпром». Останній був створений в 2010 р для підвищення ефективності управління оборонно-промисловим комплексом країни і поки є одним з небагатьох прикладів щодо вдалого управлінського рішення української влади. Протягом останніх двох років держконцерн фіксує чистий прибуток своїх підприємств. У минулому році вона склала понад 0,5 млрд грн.

Мінекономрозвитку рекомендувало уряду проаналізувати діяльність підприємств, які отримали оцінку «неефективно» і при необхідності розглянути питання про їх ліквідацію або приватизації. Як механізм впливу в міністерстві також пропонують розривати контракти з директорами неуспішних підприємств. Щоб посилити контроль уряду в компаніях з державною участю менше 100%, Кабмін також мав намір ініціювати введення інституту незалежних директорів. Це досить поширена практика в світі. У Росії незалежних директорів впровадили в кілька великих держкомпаній. Як правило, таких людей призначають для системного контролю над виконавчим керівництвом компанії, прозорості підприємства і його інвестиційної привабливості.

форматування монополій

Тільки в останні роки українська влада націлилися на зміни в управлінні державними корпораціями. У 2012 р парламент прийняв рамковий закон, який передбачає корпоратизацію «Укрзалізниці». Нинішній уряд на чолі з прем'єр-міністром Арсенієм Яценюком ініціативу розвинуло. В кінці червня поточного року було прийнято постанову, що запускає процес корпоратизації. Передбачається, що до складу публічного акціонерного товариства увійдуть 48 підприємств, серед яких шість залізниць, кілька вагоноремонтних заводів і проектно-конструкторських бюро. За словами координатора реформування транспортної галузі Координаційного центру реалізації економічних реформ Олександра Кави, якщо зараз «Укрзалізниця» - це, по суті, суміш держоргану і підприємства, то реформа розділить ці функції. Всі господарські повноваження відійдуть акціонерному товариству, 100% якого будуть належати державі, а питання регулювання - до профільного Міністерства інфраструктури. На думку експерта, корпоратизація дозволить активізувати співпрацю залізниць з міжнародними фінансовими організаціями та спростить їх роботу при переговорах про зовнішні позики, наприклад, з випуску єврооблігацій і залучення синдикованих кредитів. «Ми перетворюємо« Укрзалізницю »з комунальної квартири в більшу з одним господарем, одним центром обслуговування грошових, пасажирських і вантажних потоків», - так охарактеризував майбутню корпоратизацію монополіста перший заступник гендиректора підприємства Максим Бланк. В уряді розраховують, що створення ПАТ допоможе розвивати конкуренцію на ринку ж / д перевезень з доступом до роботи комерційних операторів. Подібну мету ставили в Росії, створюючи на базі керував залізницями міністерства шляхів сполучення ВАТ «Російські залізниці». Поява приватних операторів дозволило залучити в галузь багатомільярдні інвестиції і швидко оновити парк вантажних вагонів. Сьогодні більше 75% парку знаходиться у власності приватних російських компаній. Правда, побічним ефектом таких реформ став безконтрольний ріст числа вагонів і, як наслідок, їх простий і зниження швидкості перевезень.

Якщо з «Укрзалізницею» ситуація зрушила з мертвої точки, то питання реструктуризації ще однієї монополії - НАК «Нафтогаз України», - ненадовго з'явившись на порядку денному, знову залишився за дверима чиновницьких кабінетів. Голова правління «Нафтогазу» Андрій Коболєв кілька місяців тому заявляв про можливу підготовку активів холдингу до IPO. Це повинно дозволити залучити кошти в бюджет і закріпити за компанією більш прозору репутацію. Тим більше що останній раз звітність «Нафтогазу» публікувалася ще в 2011 р Але, за словами Коболєва, вихід на IPO можливий тільки за умови поліпшення фінансового стану підприємств держхолдингу, а також встановлення в Україні економічно обґрунтованих цін на газ. Поки ж в уряді визнають, що «Нафтогаз» - проблемний актив. «Нафтогаз» знаходиться в практично некерованому стані. Дефіцит бюджету НАК тільки на цей рік становить близько 46 млрд грн », - говорив раніше міністр фінансів України Олександр Шлапак. Провести приватизацію частини активів «Нафтогазу» мали намір ще в попередньому уряді. За словами екс-віце-прем'єр-міністра Юрія Бойка, такі плани виникли, в тому числі в зв'язку з необхідністю погашення кредитів держкомпанії. Втім, нещодавно міжнародне рейтингове агентство Fitch Ratings заявило, що поділ НАК «Нафтогаз України», як припускає реформа, не вирішить основні проблеми компанії. У своєму звіті експерти Fitch відзначають, що на ній продовжують негативно позначатися слабкі показники операційної діяльності та грошових потоків, а також триваючі розбіжності щодо цін на газ з «Газпромом». У Fitch вважають, що реорганізація «Нафтогазу» затягнеться надовго. «Рішення розділити стабільну виручку від транзиту газу і виручку від видобутку і зберігання газу скорочує диверсифікацію і, ймовірно, призведе до того, що дві нові компанії будуть слабшими в операційному плані», - пишуть в Fitch.

-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью