Державний бюджет як інструмент державного регулювання

Міністерство освіти і науки Російської Федерації Федеральне агентство з освіти ГОУ ВПО

Всеросійський заочний фінансово-економічний інститут Кафедра Економічної теорії

КУРСОВА РОБОТА

з економічної теорії на тему:

Державний бюджет як інструмент державного регулювання

Уфа-2009

план

Вступ. 3

Державний бюджет, його структура та основні макроекономічні функції 4

Профіцит і дефіцит бюджету. Мультиплікатор збалансованого бюджету 8

Балансування держбюджету та його особливості в Росії. 14

Практикум .. 22

Список використаної літератури .. 25

Вступ

Актуальність даної курсової роботи розглядається з точки зору, що бюджет - це інструмент державного регулювання економіки, який безпосередньо впливає на підвищення сталого економічного зростання і добробуту країни, і як наслідок йдуть такі позитивні процеси як зниження рівня інфляції, валютного курсу та зниження рівня процентних ставок.

Метою дослідження є розгляд державного бюджету та його ролі як інструменту державного регулювання.

Відповідно до визначеної мети необхідно розглянути наступні завдання:

показати роль держбюджету як інструменту макроекономічного регулювання і розглянути його з точки зору структури дохідної та

видаткової частини;

необхідно розглянути причини породжують дефіцит і профіцит;

пояснити механізм дії мультиплікатора збалансованого бюджету;

розглянути теоретичні концепцій балансування бюджету.

Державний бюджет, його структура та основні макроекономічні функції

У формуванні і розвитку економічної та соціальної структури суспільства велику роль відіграє державне регулювання. Одним з механізмів, що дозволяють державі проводити економічну і соціальну політику, є фінансова система суспільства. Центральне місце в системі фінансів належить державному бюджету.

Державний бюджет - це баланс доходів і витрат держави за певний період часу, що представляє собою основний фінансовий план країни, який після його прийняття законодавчим органом влади набуває чинності закону і обов'язковий для виконання [7, стр.424].

За допомогою державного бюджету державні влади отримують фінансові ресурси для утримання державного апарату, армії, здійснення соціальних заходів, реалізації економічних завдань, тобто для виконання державою покладених на нього функцій.

Як економічна категорія бюджетні відносини є складовою частиною фінансових відносин.

Основними завданнями держави є:

перерозподіл ВВП;

державне регулювання і стимулювання економіки;

фінансове забезпечення бюджетної сфери та здійснення і соціальної політики держави;

контроль за утворенням і використанням централізованих фондів грошових коштів [3, стор.5].

Побудова бюджету здійснюється на основі наступних принципів:

єдність бюджетної системи;

розмежування доходів і видатків між рівнями бюджетної системи;

самостійність бюджетів різних рівнів;

повнота відображення доходів і витрат бюджетів, бюджетів державних позабюджетних фондів;

збалансованість бюджету;

ефективність і економність користування бюджетних коштів;

загальне покриття витрат бюджету;

гласність;

достовірність бюджету;

адресність та цільовий характер використання бюджетних коштів [5, стор.134].

У зв'язку з необхідністю реалізації економічної суті бюджету, державний бюджет виконує такі основні макроекономічні функції: розподільна, контрольна.

Розподільна функція бюджету проявляється безпосередньо через формування і використання централізованих фондів грошових коштів за рівнями органів влади державного та місцевого управління. Важливе значення в розподілі бюджетних коштів відводиться фондам: резервному, розвитку, підтримки суб'єктів РФ. За допомогою бюджетів і фондів держава регулює господарське життя країни, економічний розвиток територій і галузей виробництва, соціальну сферу. Регулюючи економічну сферу і відносини в ній, держава цілеспрямовано посилює або стримує темпи зростання виробництва, прискорює або знижує зростання капіталів і приватних заощаджень, змінює структуру попиту і пропозиції, регулює соціальне забезпечення членів суспільства.

Контрольна функція полягає в тому, що бюджет об'єктивно - через формування та використання фонду грошових коштів держави - відображає економічні процеси, що протікають в структурних ланках економіки. Завдяки цій властивості бюджет може "сигналізувати" про те, як надходять у розпорядження держави фінансові ресурси від різних суб'єктів господарювання, чи відповідає розмір централізуемих ресурсів держави обсягом його потреб і т.д. Основу контрольної функції складає рух бюджетних ресурсів, що відображається у відповідних показниках бюджетних надходжень і витратних призначень [4, стор.18].

Державний бюджет складається з двох взаємопов'язаних і взаємодоповнюючих один одного частин: доходної і витратної. Дохідна частина показує, звідки надходять кошти для фінансування діяльності держави, які верстви суспільства відраховують на утримання держави найбільше зі своїх доходів. Видаткова частина показує, на які цілі спрямовуються акумулюються державою кошти [8, стор.326].

Головними джерелами доходу державного бюджету є податки, які діляться на:

1. податки на доходи фізичних і юридичних осіб;

2. податки на товари і послуги (ПДВ, податок з продажів, акцизи, мита);

3. податки на капітал (на спадщину, майно, землю і т.д.).

Податки діляться на прямі, які стягуються з фізичних та юридичних осіб, і непрямі, які стягуються шляхом встановлення надбавки до ціни товарів і послуг.

Неподаткові доходи вельми різноманітні, але серед них в Росії домінують доходи від приватизації, здачі в оренду державної і муніципальної власності, надання домогосподарствам і фірмам платних послуг, перерахованої до бюджету прибутку Центрального банку, від відсотків виданих за кордон державних кредитів [9, стр.525 ].

У свою чергу видатки держави можуть бути розділені за програмними цілями:

витрати на політичну мету - забезпечення національної

оборони і безпеки (утримання армії, поліції, судів і т.п.);

утримання апарату управління державою;

витрати на економічні цілі - утримання та забезпечення функціонування державного сектора економіки; допомогу приватному сектору економіки;

витрати на соціальні цілі - соціальне забезпечення (виплату пенсій, стипендій, посібників); освіта, охорона здоров'я,

розвиток фундаментальної науки, охорону навколишнього середовища.

З макроекономічної точки зору всі державні витрати діляться на:

державні закупівлі товарів і послуг (їх вартість включається у ВВП);

трансферти (їх вартість не включається в ВВП, оскільки вони є результатом перерозподілу національного доходу);

виплати відсотків по державних облігаціях, тобто обслуговування державного боргу (ці витрати також не входять до ВВП, так як виплачуються з доходів державного бюджету) [7, стр.425].

Структура бюджетних витрат і доходів і питома вага окремих статей у державному бюджеті країни виглядає приблизно наступним чином:

Доходи Податки, в тому числі акцизні збори і мита, гербовий збір - 75-85%.

Податкові надходження: прибутки від державної власності, державного сектора в економіці, державної торгівлі - 5-8%.

Внески до державних фондів соціального страхування, пенсійний, страхування від безробіття - 10-12%.

Витрати Витрати на соціальні послуги: охорона здоров'я, освіта, соціальні допомоги, субсидії бюджетам місцевих властей на ці цілі - 40-50%.

Витрати на господарські потреби: капіталовкладення в інфраструктуру, дотації державним підприємствам, субсидії с / г, витрати на здійснення державних програм - 10-20%.

Витрати на озброєння і матеріальне забезпечення зовнішньої політики, включаючи утримання дипломатичних служб і позики іноземним державам - 10-20%.

Адміністративно-управлінські витрати: утримання урядових органів, поліції, юстиції і інших - 5-10%.

Платежі по державному боргу - 7-8% [11, стор.148].

Профіцит і дефіцит бюджету. Мультиплікатор збалансованого бюджету

Перевищення витрат з державного бюджету над доходами називається бюджетним дефіцитом. Він є наслідком незбалансованості державних фінансів. Перевищення дохідної частини державного бюджету над його видатковою частиною називається бюджетним профіцитом [6, стр.638].

Профіцит бюджету може виникнути в такий спосіб:

якщо бюджет складається збалансованим або дефіцитним, однак доходи, фактично полеченной в процесі виконання бюджету,

перевищили заплановану законом про бюджет суму доходів або

суму доходів і надходжень із джерел фінансування дефіциту;

якщо запланована сума доходів спочатку перевищує суму витрат, при тому що витрати задовольняють потребам соціально-економічного розвитку країни;

якщо в процесі виконання бюджету виникає економія по видатках;

якщо в цілях отримання профіциту запланована суму доходів спочатку перевищує суму витрат, при тому витрати занижені щодо потенційно можливого рівня фінансування і не задовольняють потреб соціально-економічного розвитку країни [12, стор.27]

Бюджетний дефіцит, безсумнівно, відноситься до так званих "негативних економічних категорій" типу інфляції, кризи, безробіття, які є, однак, невід'ємними елементами економічної системи, що базується на ринкових відносинах.

За природою свого походження необхідно розрізняти циклічний і структурний бюджетний дефіцит.

Циклічний дефіцит - результат настання фази спаду виробництва, який зумовлює скорочення надходження доходів до бюджету в зв'язку зі звуженням сфери оподаткування і збільшенням витрат на соціальні потреби, підтримку суспільно необхідних секторів економіки.

Структурний дефіцит - це перевищення витрат над доходами, викликане фінансовою політикою держави, спрямоване на збільшення витрат і зниження податків з метою запобігання спаду економіки і виведення її з депресивного стану [6, стр.639].

До причин бюджетного дефіциту можна віднести:

● спад суспільного виробництва;

● зростання граничних витрат суспільного виробництва;

● масовий випуск "порожніх" грошей;

● зайве, невиправдано роздуті соціальні програми;

● зрослі витрати на фінансування ВПК;

● оборот "тіньового" капіталу в величезних масштабах [8, стор.329].

Вплив бюджетного дефіциту на рівень економічної активності визначається способами його фінансування, в числі яких основними є:

випуск нових грошей (монетизація);

випуск позик;

зростання податкових надходжень.

Монетизація здійснюється у формі емісії готівки, а також в деяких інших формах, таких, як кредити Центрального банку державним підприємствам на пільгових умовах, відстрочка платежів держави за придбані товари і послуги. Якщо постачальниками товарів і послуг є державні підприємства, то нерідко дефіцити накопичуються, що збільшує дефіцит державного бюджету. Якщо товари і послуги поставляє приватний сектор, то ціни на них заздалегідь завищуються, що веде до підвищення темпів інфляції. [10, стр.423].

Емісія грошей є найпростішим методом покриття бюджетного дефіциту. Більшість країн з часів переходу від золотого до паперово-грошового обігу неодноразово використовували додаткову емісію для цих цілей. Уряду особливо часто застосовують цей засіб в критичних ситуаціях - під час війни або тривалої кризи. Надлишкова емісія широко застосовується і в даний час в багатьох країнах, що розвиваються, а також в країнах з перехідною економікою. Така емісія призводить до вельми негативних наслідків для економіки. Розвивається неконтрольована інфляція, підриваються стимули для довгострокових інвестицій, знецінюються заощадження населення і підприємств, стрімко знижується курс національної валюти, в сумі все це призводить до відтворення бюджетного дефіциту.

Найбільш надійним джерелом фінансування дефіциту бюджету є державні позики, які поділяються на короткострокові (від 1 року до 3 років), середньострокові (3-5 років) і довгострокові (понад 5 років). Вони здійснюються у вигляді продажу державних цінних паперів, позик у позабюджетних фондів і в порядку отримання кредитів у банків. Державні позики більш безпечні в порівнянні з емісією, а й вони чинять негативний вплив на економіку. Держава, виходячи на грошовий ринок з метою розміщення позик, вступає в конкуренцію за фінансові ресурси з приватним сектором. В результаті збільшення попиту на грошові кошти процентна ставка зростає, що сприяє витісненню з грошового ринку приватних інвесторів. Інвестиції в приватному секторі скорочуються, споживчі витрати зменшуються. В результаті виникає "ефект витіснення" приватних інвестицій [6, стор.640].

"Ефект витіснення" має місце тільки при структурному дефіциті. При циклічному дефіциті цей ефект не діє, оскільки під час економічного спаду попит на гроші зменшується, що веде до зниження процентних ставок. Таким чином, в цілому інтенсивність і масштаби дії ефекту витіснення приватних інвесторів залежать від цілого комплексу чинників: величини заощаджень, інфляційних очікувань економічних суб'єктів, характеру проведеної грошово-кредитної політики, динаміки валютних курсів і т.д.

Фінансування дефіциту державного бюджету шляхом збільшення податкових надходжень передбачає, як правило, зниження ставок оподаткування для досягнення ними оптимального рівня, що дозволяє в перспективі розширити базу оподаткування. Це відповідає ефекту Лаффера [10, стр.424].

При виборі напрямку бюджетно-податкової політики враховується, що збільшення державних витрат надасть більший вплив на зростання доходу, ніж зниження податків.

У короткому періоді зниження податкових ставок може призвести до збільшення бюджетного дефіциту внаслідок скорочення податкових надходжень до бюджету. Крім того, зниження податкових ставок викличе підвищення попиту на гроші. При незмінному їх пропозиції відбудеться підвищення процентних ставок, наслідком чого буде посилення ефекту витіснення недержавного сектора.

Держава має кілька джерел коштів для покриття свого дефіциту. До їх числа відносяться:

● друкування нових грошей, що, зрозуміло, породжує інфляцію;

● неподаткові надходження, наприклад доходи від іноземного туризму;

● зовнішній борг - міжнародний кредит, який отримав в сучасних умовах широкого розвитку. Великими боржниками є не тільки слаборозвинені, але і розвинені країни.

● внутрішній борг - державні цінні папери, що продаються фірмам і населенню. [2, с.364].

Таким чином, не можна стверджувати точно щодо таких фінансових явищ, як дефіцит і профіцит бюджету, що якесь із них однозначно позитивно чи, навпаки, негативне само по собі. Виникнення дефіциту і профіциту є результатом впливу на процес формування та використання бюджетних коштів одного або декількох факторів як економічного, так і неекономічного характеру.

Розглянемо особливий варіант фіскальної політики, при якому відбувається розширення збалансованого бюджету при збільшенні податків і урядових витрат на однакову величину. При цьому ми отримаємо ефект дії мультиплікатора збалансованого бюджету.

Бюджет називається збалансованим, якщо державні закупівлі і податки збільшуються на одну і ту ж величину (ΔG = Т).

Виведемо мультиплікатор збалансованого бюджету алгебраїчно. Порівняємо мультиплікативний ефект, який дає зміна автономних витрат держави і податків. Зміна величини державних закупівель призводить до зміни доходу:  , Де MPC - гранична схильність до споживання.

, Де MPC - гранична схильність до споживання.

Сукупний мультиплікативний ефект: збільшення доходу, викликане зростанням державних витрат, дорівнює сумі змін споживання, викликаних збільшенням доходу:

DY / DG = 1 / (1-MPC).

Мультиплікатор DY / DG показує, Наскільки растет рівноважній рівень доходу в результате Збільшення будь-якіх автономних витрат на одиниць. Гранична схильність до споживання є чинником, що визначає величину мультиплікатора [10, стр.431].

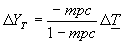

Зміна автономних податків призводить до зміни доходу:

.

.

При зниженні податків наявний дохід зростає, збільшуються сукупні витрати. Адекватне зростання сукупного доходу породжує збільшення споживання і т.д. Податковий мультиплікатор набуває вигляду:

DY / DT = - MPC / (1-MPC).

Чим нижче ставка оподаткування, тим більше мультиплікативний ефект. Потужність податкового мультиплікатора нижча за потужність мультиплікатора державних витрат, так як гранична схильність до споживання, висловлюючи частку споживання в прирості доходів, завжди менше одиниці. Облік потужностей мультиплікаторів дозволяє вибрати оптимальне співвідношення динаміки державних витрат і податків.

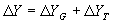

Загальна зміна Y відбудеться під сумарним впливом цих двох ефектів, тобто  .

.

отже  .

.

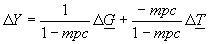

А оскільки бюджет збалансований, тобто  , Після заміни отримаємо:

, Після заміни отримаємо:

тобто мультиплікатор збалансованого бюджету дорівнює 1.

Його економічний сенс: приріст урядових витрат, супроводжуваний рівним по величині приростом податків, веде до збільшення рівноважного обсягу виробництва.

При незмінному даному рівні інвестицій мультиплікатор збалансованого бюджету буде дорівнювати одиниці. Фінансоване за рахунок податків збільшення державних витрат має одиничний мультиплікативний ефект:

DY / DG - DY / DT = (1/1-MPC) - (MPC / 1 - MPC) = 1.

Рівноважний обсяг виробництва збільшиться рівно на величину приросту державних витрат.

Коли йде мова про мультипликаторе збалансованого бюджету, не передбачається відсутність бюджетного дефіциту або профіциту. Мається на увазі збалансоване зміна в дохідної та видаткової частини бюджету. Має зберігатися рівність DT = DG, де DT - все зміни доходів бюджету;

DG - все зміни його витрат [10, стр.434].

Таким чином, якщо державні закупівлі та автономні податки збільшуються (скорочуються) на одну і ту ж величину, то це веде до зростання (скорочення) сукупного доходу, причому рівно на величину зростання (скорочення) державних закупівель та податків.

Балансування держбюджету та його особливості в Росії

Будь-яка країна вирішує проблему балансування державного бюджету. Бюджетна політика грунтується на трьох теоретичних концепціях, які побудовані на різних макроекономічних підставах.

розділ: Економіка

Кількість знаків з пробілами: 36539

Кількість таблиць: 3

Кількість збережений: 0

... фінансування У будь-якому бюджеті доходи і витрати повинні бути збалансовані. Державний бюджет змушений відбивати циклічний рух економіки і тому він не може бути збалансованим. Державний бюджет доцільно балансувати з позитивним сальдо (від італ. Saldo - розрахунок) при підйомі і негативним - при спаді виробництва. Тим часом типовий бюджет з негативним сальдо. ...

... виконання, а також формує звіт про виконання бюджету відповідної адміністративно-територіальної одиниці. У Законі РК «Про місцеве державному управлінні в Республіці Казахстан» також уточнюються окремі положення щодо формування та регулювання доходів і видатків бюджету. Основа бюджетно-правового статусу держави і його територіальних підрозділів - це право на самостійний ...

... в середньому 22,6% від активів фонду на початок відповідного року. При цьому середній темп зростання активів Національного фонду складе 114,5%, а його розмір до 2009 року - 17,5% до ВВП. У структурі видатків державного бюджету на 2007 - 2009 роки пріоритетними напрямками є: а) розвиток охорони здоров'я та освіти; б) подальше поглиблення соціальних реформ; в) індустріально ...

... знаходиться в постійному розвитку, з'являються нові товари, роботи, послуги, нові фінансові інструменти, змінюється цивільне і народне законодавство. Крім того, з'являється необхідність в зв'язку зі зміною економічної ситуації державного регулювання певних галузей і напрямків діяльності економічних суб'єктів. Зазначене вимагає своєчасної коригування законів про ...

-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью