Експрес-діагностика підприємства: формула розрахунку, приклад

- Експрес-діагностика фінансового стану підприємства

- Приклад розрахунку експрес-діагностики підприємства для підприємств Литви

Торкнемося моделі для експрес-діагностики підприємства за допомогою моделі оцінки ризику банкрутства. За допомогою даної моделі можна провести експрес-діагностику фінансового стану підприємства або оцінити кредитоспроможність підприємства. Дана модель є статистичною та побудована на вибірці з підприємств банкрутів і небанкротов за допомогою інструментарію логістичної регресії (LR).

Модель розроблена професором Христиною Завгрен (C. Zavgren) в 1985 році в США і дозволяє оцінити фінансовий стан підприємства. Вона розробила семіфакторную логит-модель (logit-модель) оцінки ймовірності ризику банкрутства. В результаті розрахунку виходить значення від 0 до 1, де 0 - мінімальний ризик банкрутства у підприємства протягом 1-3х років, а 1 максимальний ризик банкрутства, відповідно. Одна з переваг таких моделей полягає в тому, що за допомогою них можна порівнювати різні підприємства на предмет їх платоспроможності і кредитоспроможності. Наприклад, підприємство з оцінкою ймовірністю ризику банкрутства 0.2 (20%) буде більш фінансово стійким в порівнянні з підприємством з оцінкою ризику банкрутства 0.35 (35%).

Нижче наведемо формулу розрахунку моделі для експрес-діагностики підприємства. Щоб розрахувати ймовірність банкрутства необхідно спочатку розрахувати інтегральний показник Z, а потім підставити його в формулу обчислення ймовірності ризику банкрутства.

Z = 0.23883 - 0.108 * Х1 - 1.583 * Х2 - 10.78 * Х3 + 3.074 * Х4 + 0.486 * Х5 - 4.35 * Х6 - 0.11 * Х7

P = 1 / (1 + e - z)

⊕ logit-модель для вітчизняних підприємств читайте докладніше про неї в цій статті

КоефіцієнтФормула розрахункуРозрахунок по РСБУРозрахунок по МСФО

X1 Середня величина запасів / Виручка [стр.1210нп. + Стр.1210кп.) * 0.5] / стр.2110 Average Inventories / Sales X2 Середня величина дебіторської заборгованості / Середня величина запасів [(стр.1230нп. + Стр.1230кп.) * 0,5] / [стр.1210нп. + стр.1210кп.) * 0.5] Average Receivables / Average Inventories X3 (Грошові кошти + Короткострокові фінансові вкладення) / активи (стр.1250 + стр.1240) / стр.1600 (Cash + Marketable Securities) / Total Assets X4 Оборотні активи / Короткострокові зобов'язання стор .1200 / стр .1500 Quick Assets / Current Liabilities X5 Чистий прибуток / (Активи - Короткострокові зобов'язання) Стр.2400 / (стр.1600 - стр.1500) Income from Continuing Operations / (Total Assets - Current Liabilities) X6 довгострокові зобов'язання / (Активи - Крат осрочние зобов'язання) стр.1400 / (стр.1600 - стр.1500) Long-Term Debt / (Total Assets - Current Liabilities) X7 Виручка / (Чистий оборотний капітал + Необоротні активи) стр.2110 / (стр.1200 - стор. 1500 + стр.1100) Sales / (Net Working Capital + Fixed Assets)

Примітка:

P - ймовірність банкрутства підприємства (значення показника знаходиться в інтервалі від 0 до 1)

нп. - значення рядка на початок період.

кп. - значення рядка на кінець періоду.

Net Income from Continuing Operations = Operating Income (EBIT) - Interest Expense - Income Tax Expense

Чистий оборотний капітал (Власні оборотні кошти) = Поточні активи - Короткострокові зобов'язання = стр.1200 - стр.1500

Чисті активи = Чистий оборотний капітал (ВОК) + Необоротні активи = fixed assets + (current assets - current liabilities)

Експрес-діагностика фінансового стану підприємства

Експрес-діагностика фінансового стану підприємства відбувається наступним чином:

Якщо P <0.5, то підприємство можна віднести до класу фінансово стійких, якщо Р> 0.5, то підприємство має ризик банкрутства і він збільшується при збільшенні значення Р.

Приклад розрахунку експрес-діагностики підприємства для підприємств Литви

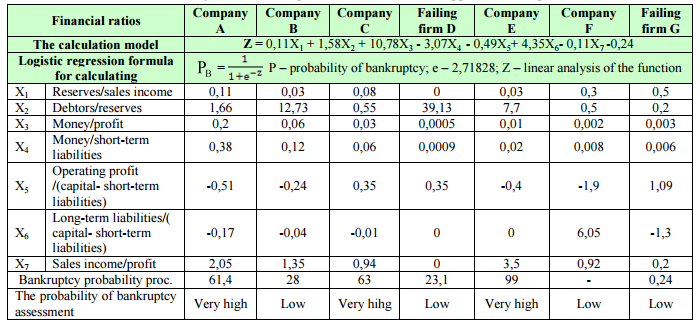

Для прикладу розглянемо приклад зі статті «ASSESSMENT OF THE PRACTICAL APPLICATION OF CORPORATE BANKRUPTCY PREDICTION MODELS » авторів Deimena Kiyak, Daiva Labanauskait (університет Клайпеди). У статті розраховується модель Завгрен для 7 підприємств Литви, що функціонують з 2006 по 2010 рр.

Експрес-діагностики підприємств Литви

Як видно з таблиці експрес-діагностики ризику банкрутства для підприємств (А, С, Е), які є фінансово стійкими був діагностований високий ризик банкрутства (61%, 63% і 99% відповідно). А для двох підприємств, які стали банкрутами (D і G) навпаки низький ризик банкрутства (23% і 24% відповідно).

Модель експрес-діагностики фінансового стану підприємства Завгрен неправильно оцінила платоспроможність у майже всіх досліджуваних підприємств Литви (крім підприємства В).

резюме

Одна з переваг експрес-діагностики стану підприємства за моделлю Завгрен полягає в тому, що фінансові коефіцієнти в моделі не обов'язково повинні мати нормальний розподіл (тобто бути випадковими). Завдяки використанню апарату логістичної регресії можна прибрати необхідність наявності нормального розподілу в фінансових коефіцієнтах. У моделі Альтмана, навпаки, необхідною умовою є наявність випадкового зміни в фінансових коеффіціентах.Про інші підходи до оцінки фінансового стану підприємства дивіться в статті: «Оцінка фінансового стану підприємства» .

Дякую за увагу! Успіхів!

Автор: Жданов Василь Юрійович, к.е.н.

-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью