Управління ризиками в інноваціях банків Узбекистану

У період модернізації економіки Республіки Узбекистан поставлена задача подолання проблем ресурсної браку за рахунок активного впровадження досягнень науки і техніки в діяльність всіх економічних суб'єктів, переведення економіки нашої республіки на інноваційний шлях розвитку. Значну роль в економіці Узбекистану грають комерційні банки. Функціонуючи в період світової фінансово-економічної кризи, при зниженні прибутковості деяких традиційних видів банківських операцій і збільшенні ризиків банківської діяльності, комерційним банкам для підвищення ефективності своєї діяльності необхідно активно впроваджувати в банківську практику нові продукти, послуги та технології. Впровадження інноваційних технологій дозволить банкам оптимально розподіляти свої ресурси, мінімізувати витрати, удосконалювати канали доставки банківських продуктів до споживача, поліпшити якість пропонованих послуг і тим самим підвищити ефективність банківської діяльності та забезпечити зростання конкурентоспроможності банку на фінансовому ринку.

Сутність і характеристика банківських інновацій

Поняття інноваційної діяльності банку широке. Банківська інновація - це не тільки створення і впровадження нових продуктів, а й розширення спектра пропонованих послуг, використання сучасних технологій, які відкривають клієнтам банку різні можливості отримання банківських послуг. Інноваційні рішення охоплюють сферу управління банку в цілому, його філій і мінібанков. Інноваційні підходи спостерігаються в питаннях оцінки кредитоспроможності позичальників та управління ризиками [1; 2]. У банківській системі Узбекистану необхідно розробити і впровадити інновації, так як це з'явиться основним механізмом підтримки рентабельності всієї діяльності банків відповідно до процесів, що відбуваються в економіці країни.

Банківської інновації властиві такі особливості:

- короткий життєвий цикл інновації, ця характеристика відноситься в першу чергу до інноваційних банківських продуктів;

- висока швидкість поширення найбільш успішних інновацій банківського бізнесу;

- мінімальні витрати на наукові, особливо теоретичні, дослідження, пов'язані з розробкою банківських інновацій;

- ланцюговий характер інновацій, тобто одна інновація породжує необхідність і можливість створення іншої для більш повного задоволення потреб клієнтів.

Нові банківські продукти, технології та послуги з'явилися результатами інноваційної діяльності лідерів світового банківського бізнесу. У сфері інформаційних банківських технологій настала ера електронного банківського бізнесу, тобто дистанційного банківського обслуговування [3; 4].

На сьогоднішній день більше 30 банків Республіки Узбекистан впровадили в сферу банківського обслуговування інноваційні продукти з використанням Інтернету: Інтернет-Банкінг, Банк-Клієнт, SMS-банкінг, мобільний банкінг.

Дистанційне банківське обслуговування - технології надання банківських послуг на підставі розпоряджень, переданих клієнтом віддаленим чином (тобто без його візиту в банк), найчастіше з використанням комп'ютерних і телефонних мереж [4].

Банк-Клієнт - система, доступ до якої здійснюється через комп'ютер. На робочій станції користувача встановлюється окрема програма-клієнт. Програма-клієнт зберігає на комп'ютері всі свої дані, як правило, це платіжні документи і виписки по рахунках. Зазвичай для з'єднання з банком використовується пряме з'єднання через модем.

Інтернет-банкінг - сервіс, що дозволяє клієнтам банку управляти своїми депозитними рахунками, включаючи відкриті під пластикові карти, через інтернет. Даний сервіс дозволяє клієнту банку в режимі реального часу проводити платежі. Користувач входить в систему через веб-браузер. Система інтернет-банкінг розміщується на веб-сервері банку. Всі дані користувача (платіжні документи і виписки по рахунках) доступні на веб-сайті банку.

За допомогою інтернет-банкінгу клієнт в будь-який час на робочому місці або будь-якому іншому місці, де є доступ в інтернет може:

- проводити платежі;

- стежити за процесом проходження платежів;

- отримувати необхідні звіти, в тому числі про надходження коштів на рахунок.

За технологією інтернет-банкінгу будується також система мобільного банкінгу.

SMS-банкінг - повідомлення клієнтів банку про операції по їх депозитних рахунках, включаючи карткові, стані зазначених рахунків за допомогою відправки SMS-повідомлень на вказаний клієнтом номер мобільного телефону.

Послуга SMS-банкінг дозволяє клієнту отримувати оперативну інформацію про:

- надходження коштів на рахунок;

- списання коштів з рахунку;

- баланс рахунку;

- проведених протягом дня банківських операціях.

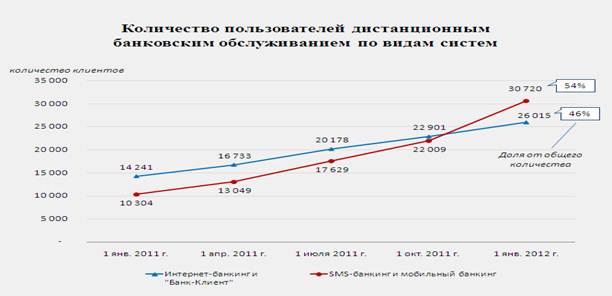

Ці нові види послуг все більше і більше зацікавлюють клієнтів комерційних банків Узбекистану. За минулий рік загальна кількість користувачів дистанційним банківським обслуговуванням збільшилася більш ніж на два рази і склало 56 735 клієнтів (таблиця) [7].

Темпи зростання обсягу дистанційного банківського обслуговування в Узбекистані поки набирають обертів. Але, як і інші банківські операції, цей вид інноваційної продукції теж схильний до дії негативних чинників (ризиків), або ж навпаки, інноваційна діяльність впливає на структуру і характер ризиків банківської діяльності.

джерело: http: // www. cbu .uz /

Класифікація ризиків в банківських інноваціях

Стосовно до банківського бізнесу існує досить велика різноманітність в розумінні сутності ризику [5]. Аналіз різних точок зору на цю проблему показав, що, ототожнюючи ризик з упущеною вигодою, з фінансовим збитком, з незапланованими витратами, деякі дослідники змішували сутність ризику з його наслідками. Існують об'єктивні умови функціонування банку, які ставлять під загрозу всю діяльність банку або окремі його напрямки. Імовірність прояву цієї загрози і є ризик банківської діяльності. Необхідні управлінські рішення, щоб звести негативний вплив ризику до мінімуму, нівелювати вплив ризику на керований процес, або домогтися позитивного результату в керованому процесі [8]. Таке розуміння ризику банківської діяльності зміщує акценти. Не треба долати негативні наслідки, а діяти так, щоб ці наслідки не настали.

Тому, поки банки Узбекистану і їх клієнти користуються інноваційними продуктами не зазнали серйозних проблем, потрібно створити ефективну систему управління ризиками. Для створення ефективної системи управління ризиками необхідно класифікувати ризики і ідентифікувати ті з них, які найбільшою мірою впливають на ефективність діяльності банку в конкретний момент часу. Не претендуючи на універсальність, вона дозволить ідентифікувати всі внутрішні ризики банківської діяльності та деталізувати операційний ризик, значимість якого збільшується при інноваційної банківської діяльності.

Проблема розуміння суті операційного ризику полягає в тому, що цей вид ризику багатофакторний. Операційним ризиком можна управляти тільки в межах одного структурного підрозділу, оскільки сам ризик зачіпає інтереси всієї кредитної організації в цілому.

Зміст операційного ризику можна розкрити, виділивши його первинні елементи: внутрішнє і зовнішнє шахрайство; проблеми, безпосередньо пов'язані з кадровим складом банку; проблеми, пов'язані з обслуговуванням клієнтів; матеріальний збиток форс-мажорних обставин; проблеми в сфері інформаційних технологій; проблеми, пов'язані з виконанням операцій, доставкою та управлінням процесом [9]. Крім цих первинних елементів операційного ризику змістовно в поняття «операційний ризик» входить юридичний ризик (згідно Базелю II), а так же, внедренческий ризик і ризик неефективності.

Внедренческий ризик і ризик неефективності безпосередньо пов'язані з інноваційною діяльністю банку. Освоєння нових напрямків в банківській діяльності, вихід у віртуальний простір (Інтернет-банкінг), активна пропозиція нових продуктів розширили профіль операційного ризику. Впровадження інноваційних рішень призводить до збільшення накладних витрат банку, що провокує зростання ризику неефективності. Таким чином, будь-яка банківська інновація значно збільшує операційний ризик.

Аналізуючи ідентифікуються ризики і оцінюючи вплив на їх кількість і величину інноваційних рішень банку, ми розглянемо наступну класифікацію (таблиця):

Класифікація банківських ризиків з точки зору інноваційної діяльності

Група ризиків

характеристика групи

Можливі види ризиків

Регулярні ризики При інноваційної діяльності банку з'являється даний вид ризику або його вплив посилюється Стратегічний. репутаційний Знижуються ризики Впровадженням інновації в діяльність банку ризики зменшуються Валютний, ринковий, кредитний Інноваційні ризики Раніше даний вид ризику був відсутній, проте, при впровадженні інновації цей вид ризику з'являється, характерно для інноваційної послуги або при освоєнні нових ринків Ринковий, кредитний, страновой, галузевої, валютний і т.д. Ризики, що збільшуються Впровадження інновації збільшило величину або значимість вже присутнього раніше ризику. Операційний, кредитний, ринковий і т.д.

Вплив, який чинять інновації на величину ризику, може бути:

- позитивне - впровадження інноваційного рішення сприяло зменшенню ризику;

- негативне - впровадження інноваційного рішення сприяло збільшенню ризику;

- невизначений - знак впливу залежить від умов (найчастіше - зовнішніх) функціонування, а саме, при позитивному розвитку економіки вплив інновації позначається благотворно на загальний рівень ризику, при кризових явищах інновація може привести до зростання конкретного виду ризику (наприклад, ринкового ризику) і підвищенню загального ризикового рівня продукту, послуги або технології.

Тому, необхідно розробити напрямки удосконалення управління банківськими ризиками на основі упорядкування їх структури і створити єдину для банку систему управління ризиками шляхом впровадження концепції інтегрованої системи управління ризиками [6].

Інтегрована система управління ризиками

Банківські інновації не створюють абсолютно нових видів ризиків для банків, вони лише посилюють (або зменшують) вже наявні ризики, а якщо і генерують нові, то з цими видами ризиків банківські фахівці знайомі.

Ідентифікуючи ризики, притаманні банківській діяльності, необхідно мати на увазі, що можливі ситуації коли ризики, що здавалися головними стають хоча б тимчасово другорядними, а малопомітні вторинні ризики можуть виявитися фатальними для банківського бізнесу. Отже, необхідно виділити ризиковий ландшафт на конкретний проміжок часу і, в першу чергу, приділити особливу увагу «найбільш актуальним» на даний момент ризиків.

Існування автономних систем управління конкретним ризиком або групою однорідних ризиків на сучасному етапі розвитку банківської справи не відповідає як вимогам часу, так і можливостям, якими сьогодні має в своєму розпорядженні кредитна організація. Інтегрована система управління ризиками, в основу якої покладена концепція об'єднання розрізнених управлінських підсистем в сфері ризик-менеджменту, являє собою таку систему, завдяки якій банки можуть контролювати ризики на всіх рівнях і підрозділах з єдиного центру управління - підрозділу, який відповідає за управління ризиками на рівні всього банку.

По суті, сама інтегрована система управління ризиками є на даний момент технологічною інновацією національного рівня. Необхідність впровадження в банківській системі Узбекистану інтегрованої системи управління ризиками обумовлена наступними факторами:

- зовнішні фактори: недостатня розвиненість національного фінансового ринку, зростаюча невизначеність світового фінансового ринку, періодично виникають кризи, посилення тиску регулюючих органів, вдосконалення механізмів управління ризиками;

- внутрішні чинники: підвищення фінансової стійкості банку, збільшення кредитного рейтингу, оптимізація очікуваних прибутків і збитків, зниження непередбачені збитків.

Активне впровадження інновацій в банківську практику і помітне їх вплив на структуру банківських ризиків зумовило необхідність сформулювати принципи управління ризиками, пов'язаними з заключним етапом інноваційної діяльності - впровадженням інновацій.

Висновок. Підводячи підсумок дослідження, ми визнали за необхідне згрупувати принципи управління ризиками впроваджених інновацій в чотири блоки:

Перший блок. Принципи управління повинні формулюватися для рівня керівництва банків, вони пов'язані з контролем за бізнес-процесами і допустимим рівнем ідентифікованих при інноваційної діяльності ризиків, а також надійністю партнерів, які розробляють для банку ті чи інші інноваційні проекти або забезпечують надійне функціонування банківського сервісу.

Другий блок. Принципи управління ризиками інфо-комунікаційних технологій.

Третій блок. Принципи, пов'язані з продажем клієнтам інноваційних продуктів і наданням їм якісних банківських послуг.

Четвертий блок. Принципи управління стратегічним і репутаційних ризиків.

Так як операційний ризик є невід'ємною частиною інноваційної діяльності банку, необхідно створити систему управління операційним ризиком під якою розуміється комплекс заходів і процедур з ідентифікації, виміру, моніторингу, контролю і обмеження операційного ризику, що здійснюються на інтегрованої основі з використанням сучасних інформаційних технологій. Для вирішення цього завдання потрібно впровадити модель технологічного ланцюжка процесу управління операційним ризиком як складової частини інтегрованої системи управління:

- Ведення технологічних карт бізнес-процесів банку;

- Статистика збою за традиційними первинним елементам операційного ризику;

- Облік скарг, нарікань і доган з боку внутрішньобанківських підрозділів, керівництва, клієнтів, партнерів;

- Обробка інформації статистичними методами;

- Оцінка ризику експертними і кількісними методами:

- Контроль на перевищення допустимого рівня по кожному первинному елементу;

- Розрахунок сумарного ризику по первинним елементам і контроль на перевищення допустимого рівня;

- Розрахунок ймовірності втрат від внедренческого ризику;

- Розрахунок ймовірності втрат за ризиком неефективності.

- Розрахунок сумарного показника операційного ризику;

- Розрахунок вимог на капітал для покриття операційного ризику;

- Розрахунок лімітів втрат на операційний ризик в розрізі бізнес-процесів:

- Регулярний моніторинг реалізувалися операційних втрат, контроль лімітів;

- Формування звітів за елементами операційного ризику.

Впровадження інтегрованої системи управління ризиками сприятиме досягненню стратегічних цілей: підвищення стійкості комерційних банків Узбекистану.

-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью