Фінансовий ризик підприємства. Класифікація. Методи і формули оцінки

- Фінансовий ризик підприємства. Визначення та економічний сенс

- Фінансовий ризик підприємства види і класифікація

- Загальні підходи в оцінці фінансових ризиків

- Алгоритм оцінки фінансових ризиків підприємства

- Вплив фінансових ризиків на інвестиційну привабливість підприємства

- Методи оцінки фінансових ризиків

- Методи оцінки кредитних ризиків підприємства

- Методи оцінки операційних ризиків

- Методика оцінки ризику ліквідності

- Методика оцінки ринкового ризику -VAR

Розглянемо фінансовий ризик, його види (кредитний, ринковий, операційний і ризик ліквідності), сучасні методи його оцінки та аналізу і формули розрахунку.

Фінансовий ризик підприємства. Визначення та економічний сенс

Фінансовий ризик підприємства - являє собою ймовірність виникнення несприятливого результату, при якому підприємство втрачає або недоотримує частини доходу / капіталу. В даний час економічна суть діяльності будь-якого підприємства полягає в створенні доходу і збільшенні його ринкової вартості для акціонерів / інвесторів. Фінансові ризики є базовими при впливі на результат фінансово-господарської діяльності підприємства.

І для того щоб підприємство могло знизити негативний вплив фінансових ризиків розробляються методи оцінки і управління його розміром. Основний постулат, висунутий Нортоном і Капланом, що лежить в основі управління ризиками, полягає в тому, що можна управляти тільки тим, що можна кількісно виміряти. Якщо ми не можемо виміряти або привести який-небудь економічний процес, то не зможемо їм управляти.

Фінансовий ризик підприємства види і класифікація

Процес будь-якого аналізу та управління полягає у виділенні та класифікації існуючих ризиків інвестиційного проекту / підприємства / активів і т.д. У статті ми більший акцент робитимемо на оцінку фінансових ризиків підприємства, але багато хто з ризиків присутні і в інших економічних об'єктах. Тому первинним завданням перед кожним ризик-менеджером стоїть формулювання загроз і ризиків. Розглянемо основні види фінансових ризиків, які виділяються в практиці фінансового аналізу.

Види фінансових ризиківОпис видів ризику

Кредитний ризик (Credit Risk) Можливість невиконання зобов'язань контрагентів по відношенню до кредитора з виплати відсотків за позикою. Кредитний ризик включає в себе кредитоспроможності і ризик банкрутства підприємства / позичальника Операційний ризик (Operation Risk) Непередбачені втрати компанії внаслідок технічних помилок і збоїв, умисних і випадкових помилок персоналу Ризик ліквідності (Liquidity Risk) Платоспроможність підприємства - неможливість розплатитися в повному обсязі перед позичальниками за рахунок грошових коштів і активів Ринковий ризик (Market Risk) Можливість негативного зміни ринкової вартості активів підприємства в результаті впливу різних макро, мезо і мікро акторів (процентні ставки ЦБ РФ, валютні курси, вартість і т.д.)

Загальні підходи в оцінці фінансових ризиків

Всі підходи оцінки фінансових ризиків можна розділити на три великі групи:

- Оцінка ймовірності виникнення. Фінансовий ризик як імовірність виникнення несприятливого результату, втрати або збитку.

- Оцінка можливих збитків при тому чи іншому сценарії розвитку ситуації. Фінансовий ризик як абсолютний розмір втрат можливого несприятливого події.

- Комбінований підхід. Оцінка фінансового ризику, як ймовірність виникнення, так і розміру втрат.

На практиці, найчастіше використовують комбінований підхід, тому що він дає не тільки ймовірність виникнення ризику, а й можливому негативному впливу на фінансово-господарську діяльність підприємства, виражений в грошовому еквіваленті.

★ Інвестиційна оцінка в Excel. Розрахунок NPV, IRR, DPP, PI за 5 хвилин

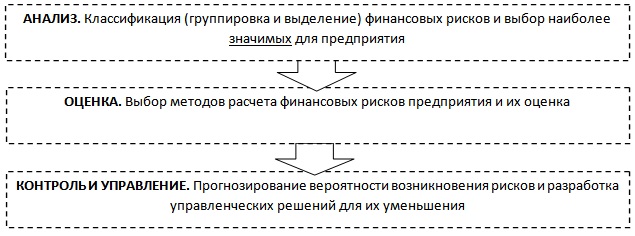

Алгоритм оцінки фінансових ризиків підприємства

Розглянемо типовий алгоритм для оцінки фінансових ризиків, який складається з трьох частин. По-перше, аналіз всіх можливих фінансових ризиків і вибір найбільш значущих ризиків, які можуть зробити істотний вплив на фінансово-господарську діяльність організації. По-друге, визначається метод розрахунку того чи іншого фінансового ризику, який дозволяє кількісно / якісно формалізувати загрозу. На останньому етапі відбувається прогнозування зміни розміру втрат / ймовірність при різних сценаріях розвитку підприємства, і розробляються управлінські рішення для мінімізації негативних наслідків.

Вплив фінансових ризиків на інвестиційну привабливість підприємства

Інвестиційна привабливість підприємства являє собою сукупність всіх показників, що визначають фінансовий стан підприємства. Підвищення інвестиційної привабливості дозволяє залучити додаткові кошти / капітал для збільшення технологічного потенціалу, інноваційного, кадрового, виробничого. Інтегральним показником інвестиційної привабливості виступає критерій економічної доданої вартості EVA (Economic Value Added), який показує абсолютну перевищення операційного прибутку над вартістю інвестиційного капіталу. Даний показник є одним з ключових показників в системі стратегічного управління підприємства - в системі управління вартістю (VBM, Value Based Management). Формула розрахунку економічної доданої вартості має такий вигляд:

де:

EVA (Economic Value Added) - показник економічної доданої вартості, що відображає інвестиційну привабливість підприємства;

NOPAT (Net Operating Profit Adjusted Taxes) - прибуток від операційної діяльності після сплати податків, але до процентних платежів;

WACC (Weight Average Cost of Capital) - показник середньозваженої вартості капіталу підприємства. І розраховується як норма доходу, яку планує отримати власник підприємства на вкладений власний і позиковий капітал;

CE (Capital Employed) - використаний капітал, який дорівнює сумі постійних активів і оборотного капіталу, задіяного в діяльності підприємства (Fixed Assets + Working Capital).

Так як середньозважена вартість капіталу підприємства складається з вартості позикового і власного капіталу, то зменшення фінансових ризиків підприємства, дозволяє зменшити вартість позикового капіталу (процентні ставки по кредитах), тим самим збільшити значення економічної доданої вартості (EVA) і інвестиційну привабливість підприємства. На малюнку нижче показана схема управління фінансовими ризиками та інвестиційної привабливості.

Методи оцінки фінансових ризиків

Для того щоб управляти ризиками необхідно їх оцінити (виміряти). Розглянемо класифікацію методів оцінки фінансових ризиків підприємства, виділимо їх переваги та недоліки, представлені в таблиці нижче. Всі методи можна розділити на дві великі групи.

ПеревагиНедоліки

Кількісні методи Об'єктивність оцінки фінансових ризиків, створення моделі зміни того чи іншого ризику на основі статистичних даних. Складність чисельної формалізації якісних фінансових ризиків підприємства. Якісні методи Можливість оцінки якісних ризиків. Суб'єктивність фінансових оцінки ризиків підприємства, наслідок експертних оцінок.

Отже, розберемо більш детально кількісні методи оцінки фінансових ризиків підприємства.

Методи оцінки кредитних ризиків підприємства

Складовим фінансового ризику підприємства є кредитний ризик. Кредитний ризик пов'язаний з можливістю підприємства вчасно і в повному обсязі не розплатитися за своїми зобов'язаннями / боргами. Дана властивість підприємства називають ще кредитоспроможністю. Крайня стадія втрати кредитоспроможності називається ризик банкрутства, коли підприємство повністю не може погасити свої зобов'язання. До методів оцінки кредитного ризику відносять такі економетричні моделі діагностики ризику:

Оцінка кредитних ризиків по моделі Е. Альтмана

Модель Альтмана дозволяє оцінити ризик виникнення банкрутства підприємства / компанії або зниження її кредитоспроможності на основі дискримінантної моделі, представленої нижче:

де:

де:

Z - підсумковий показник оцінки кредитного ризику підприємства / компанії;

К1 - власні оборотні кошти / сума активів;

К2 - чистий прибуток / сума активів;

К3 - прибуток до оподаткування і виплати відсотків / сума активів;

К4 - ринкова вартість акцій / позиковий капітал;

К5 - виручка / сума активів.

Для оцінки кредитного ризику у підприємства необхідно порівняти отриманий показник з рівнями ризику, представленими в таблиці нижче.

Критерій АльтманаКредитний ризик (ймовірність банкрутства)

1,8 і менше Дуже високий ризик Від 1,81-2,7 Високий ризик Від 2,8-2,9 Помірний ризик Більш 2,99 Низький рівень ризик

Слід зауважити, що дана модель може бути застосована тільки для підприємств, які мають звичайні акції на фондовому ринку, що дозволяє адекватно розрахувати показник К4. Зниження кредитоспроможності збільшує сумарний фінансовий ризик компанії.

Оцінка кредитних ризиків по моделі Р. Таффлера

Наступна модель оцінки кредитних ризиків підприємства / компанії - модель Р.Таффлера, формула розрахунку якого наступна:

де:

де:

ZTaffler - оцінка кредитного ризику підприємства / компанії;

К1 - показник рентабельності підприємства (прибуток до сплати податку / поточні зобов'язання;

К2 - показник стану оборотного капіталу (поточні активи / загальна сума зобов'язань);

К3 - фінансовий ризик підприємства (довгострокові зобов'язання / загальна сума активів);

К4 - коефіцієнт ліквідності (виручка від продажів / сума активів).

Отримане значення кредитного ризику необхідно зіставити з рівнем ризику, який представлений в таблиці нижче.

Критерій ТаффлераКредитний ризик (ймовірність банкрутства)>

0,3 Низький рівень ризику 0,3 - 0,2 Помірний ризик <0,2 Високий ризик

Оцінка кредитних ризиків по моделі Р. Лиса

У 1972 році економіст Р.Ліс запропонував модель оцінки кредитних ризиків для підприємств Великобританії, формула розрахунку якої наступна:

де:

де:

К1 - оборотний капітал / сума активів;

К2 - прибуток від реалізації / сума активів;

К3 - нерозподілений прибуток / сума активів;

К4 - власний капітал / позиковий капітал.

Для того щоб визначити рівень кредитного ризику необхідно розрахований критерій Лиса зіставити з рівнем ризику, представленим в таблиці нижче.

Критерій ЛисаКредитний ризик (ймовірність банкрутства)>

0,037 Низький рівень ризику <0,37 Високий рівень ризику

Методи оцінки операційних ризиків

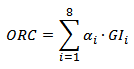

Одним з видів фінансового ризику є операційні ризики. Розглянемо метод оцінки операційних ризиків для компаній банківського сектора. За базової методики (BIA) оцінки операційних ризиків (Operational Risk Capital, ORC) фінансової організації розраховують резерв, який слід виділити щорічно для покриття даного ризику. Так в банківському секторі береться ризик дорівнює 15%, тобто кожен рік банки повинні резервувати 15% від середнього річного валового доходу (Gross Income, GI) за останні три роки. Формула розрахунку операційного ризику для банків буде мати наступний вигляд:

Операційний ризик = α х (Середній валовий дохід);

де:

α - коефіцієнт встановлений Базельським комітетом;

GI-середній валовий дохід за кожним видом діяльності банку.

Стандартизована методика оцінки операційних ризиків TSA

Ускладнення методики BIA, є метод TS, який розраховує відрахування з операційних ризиків, що виникають в різних функціональних напрямах діяльності банку. Для оцінки операційних ризиків слід виділити напрямки, де вони можуть виникати, і який характер впливу на фінансову діяльність матимуть. Розберемо приклад оцінки операційних ризиків банку.

Функціональна діяльність банкуКоефіцієнт відрахуванняКорпоративні фінанси

(надання банківських послуг клієнтам, гос.органов, підприємствам на ринку капіталу) 18% Торгівля та продаж (угоди на фондовому ринку, покупка продаж цінних паперів) 18% Банківське обслуговування фіз. осіб (обслуговування фізичних осіб, надання позик і кредитів, консультування і т.д.) 12% Банківське обслуговування юридичних осіб 15% Платежі і перекази (проведення розрахунків за рахунками) 18% Агентські послуги 15% Управління активами (здійснення управління цінними паперами, грошовими засобами і нерухомістю) 12% Брокерська діяльність 12%

В результаті сума підсумкового відрахування дорівнюватиме сумі відрахувань по кожній виділеної функції банку.

Слід зауважити, що, як правило, операційні ризики розглядаються для компаній банківського сектора, а не промислового або виробничого. Справа в тому, що більшість операційних ризиків виникає внаслідок людських помилок.

Методика оцінки ризику ліквідності

Наступний з видів фінансового ризику - ризик втрати ліквідності, який показує нездатність підприємства / компанії вчасно погасити свої зобов'язання перед кредиторами і позичальниками. Дану здатність ще називає - платоспроможністю підприємства. На відміну від кредитоспроможності платоспроможність враховується можливість погашення боргу не тільки за рахунок грошових коштів і швидко ліквідних активів, але також і за рахунок среднеліквідние і малоліквідних активів.

Для оцінки ризику ліквідності необхідно оцінити і порівняти з нормативами базові коефіцієнти ліквідності підприємства: коефіцієнт поточної ліквідності, коефіцієнт абсолютної ліквідності і коефіцієнт швидкої ліквідності.

Формули розрахунку коефіцієнтів ліквідності підприємства

КоефіцієнтиФормула розрахункуНорматив

К-т поточної ліквідності Оборотні активи / Поточні зобов'язання> 2 К-т абсолютної ліквідності Грошові кошти + Короткострокові фін. вкладення / Короткострокові зобов'язання> 0,2 К-т швидкої ліквідності Поточні активи - Запаси / Поточні зобов'язання 0,7-1

Аналіз різних коефіцієнтів ліквідності показує можливість підприємства погасити свої боргові зобов'язання за допомогою різних трьох видів активів: бистроліквідних, среднеліквідние і малоліквідних.

Методика оцінки ринкового ризику -VAR

Наступний вид фінансового ризику - ринковий ризик, який представляє собою негативну зміну вартості активів підприємства / компанії в результаті зміни різних зовнішніх факторів (галузевих, макроекономічних і мікроекономічних). Для кількісної оцінки ринкових ризиком можна виділити наступні методи:

- Метод VaR (Value at Risk).

- Метод Shortfall (Shortfall at Risk).

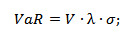

Метод оцінки ризиків VaR

Для оцінки ринкового ризику використовують метод VAR (Value at Risk), який дозволяє оцінити ймовірність і розмір втрат в разі негативного зміни вартості компанії на фондовому ринку. Формула розрахунку наступна:

де:

де:

V - поточна вартість акцій компанії / підприємства;

λ - квантиль нормального розподілу доходностей акцій компанії / підприємства;

σ - зміна прибутковості акцій компанії / підприємства, що відображає фактор ризику.

Зниження вартості акцій призводить до зменшення ринкової капіталізації компанії і зменшення її ринкової вартості, а отже і інвестиційної привабливості. Більш детально дізнатися як розрахувати міру ризику VaR в Excel ви можете в моїй статті: « Методи оцінки ризику VaR (Value at Risk). Ринковий ризик. Приклад розрахунку в Excel «.

Метод оцінки ризиків Shortfall

Метод оцінки криночной ризиків Shortfall (аналог: Expected Shorfall, Average value at risk, Conditional VaR) більш консервативний, ніж метод VaR. Формула оцінки ризику наступна:

де:

де:

α - обраний рівень ризику. Наприклад, це можуть бути значення 0,99, 0,95.

Метод Shortfall краще дозволяє відобразити «важкі хвости» в розподілі доходностей акцій

резюме

У даній статті ми розглянули різні методи і підходи до оцінки фінансових ризиків підприємства / компанії: кредитний ризик, ринковий ризик, операційний ризик і ризик ліквідності. Для того щоб управляти ризиком необхідно його виміряти, це є базовим постулатом ризик-менеджменту. Фінансовий ризик комплексне поняття, тому оцінки різних видів ризику дозволяє зважити можливі загрози і розробити комплекс заходів щодо їх усунення.

Автор: к.е.н. Жданов Іван Юрійович

-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью