Банківський сектор Середньої Азії: інтеграційний аналіз СОНАР -2050

Як рівень розвитку банківських систем регіону впливає на євразійську інтеграцію.

В даний час фінанси грають найбільш важливу роль в будь-яких інтеграційних процесах. Іншими словами: якщо не можеш швидко і дешево оплатити товар / послугу, відкрити рахунки, перевести гроші, провести операції з обміну валюти, отримати фінансування і т. Д., То про розвиток яких зовнішньоекономічних і політичних відносин може йти мова?

Важливим елементом в питаннях «підключення» країн Центральної Азії (не тільки Казахстану) до євразійських процесам є оцінка розвитку їх фінансово-банківської систем і вироблення індивідуальних рекомендацій.

Різний за величиною економічний потенціал держав Центральної Азії ( СОНАР -2050 раніше висвітлював цю тему ) Безпосередньо визначає і рівень розвитку їх банківських секторів. Наявність проблем в динаміці останнього виступає стримуючим фактором у формуванні збалансованої регіональної соціально-економічної моделі.

Для оцінки перспектив інтеграції банківських систем регіону звернемося до їх короткій характеристиці.

Банківські системи країн Центральної Азії представлені у вигляді класичної дворівневої системи: перший - Національний (центральний банк), нижній рівень - комерційні банки (державні, приватні, за участю іноземного капіталу).

Примітка: жовтим кольором вказані банки з часткою іноземного капіталу (т. Е. Показник рівня відкритості національної банківської системи), зеленим - державні банки (т. Е. Ступінь контролю державою банківського ринку (без урахування визначальної ролі Нацбанку).

За сукупних активів банківського сектора (т. Е. Кількість всіх коштів, що приносять банку дохід, - власний капітал банку і кошти вкладників, міжбанківські кредити, емісія облігацій банку) перше місце в регіоні, безумовно, займає Казахстан з 71,8 млрд дол. ( згідно Національному банку Казахстану ), друге - Узбекистан ( близько 25 млрд дол. США ), Третє - Туркменістан (близько 9 млрд дол. США), четверте - Киргизія - (2,86 млрд дол. США), п'яте - Таджикистан (1,95 млрд дол. США).

У структурі активів ТОП-200 банків країн СНД казахстанські банки мають 9,5%, узбецькі - 5,5%, туркменські - 2%, таджицькі і киргизькі - по 1%.

За часткою активів банківського сектора у ВВП (іншими словами: ступінь залученості ( «проникнення») банків в економіку) тільки в Казахстані цей показник перевищує більше 50%, в Киргизії - 42%, в Туркменістані, Узбекистані і Таджикистані - на рівні 30-35 %.

Примітно, що за рівнем збалансованості банківсько-фінансової системи (згідно науковим дослідженням, найбільш збалансованою системою є країна, де відсоткова ставка Центробанку коливається від 2,5 до 7%) перше місце займає Киргизія з процентною ставкою в 5% (за станом на 25 листопада 2017 року), потім Казахстан - 10,25%, Узбекистан - 14, Таджикистан - 16, Туркменістан - немає даних (банки видають кредити від 10%).

Відносно високі процентні ставки мають стимулюючий вплив на інфляційні і девальваційні процеси в країні (чим дорожче вартість грошей, тим більше зростають ціни, формуючи умови для девальвації, особливо на тлі падіння експортних валютних надходжень).

З 2014 року, з моменту початку протиріч країн Заходу з Москвою, ослаблення курсу російського рубля, падіння цін на енергоносії, експортних надходжень від нафти і газу, в країнах Центральної Азії почалася низка негативних процесів в банківсько-фінансовій сфері, що виразилося в різкій девальвації національних валют, падіння доходів населення, накопичень (т. е. обсягів депозитів в банках, виражених в доларах США) як юридичних, так і фізичних.

Наприклад, курс тенге - платіжний засіб найбільш розвиненої економіки регіону девальвувався з 150 до 350 тенге за 1 долар або на більш ніж 230%.

Мал. 1. Динаміка курсу казахського тенге в долара США.

Падіння курсів національних платіжних коштів призвело і до ослаблення сукупних активів, ресурсної бази банків (вищевказані показники були наведені з урахуванням девальвувати поточного курсу національної валюти), падіння інвестиційних рейтингів і зростання рівня нестабільності на тлі збільшення проблемних активів.

Наростання диспропорцій в банківській сфері змусило керівництво країн Центральної Азії надавати державну підтримку окремим банкам для їх «порятунку». Найбільші вливання були реалізовані владою Казахстану, розмір допомоги досяг понад 10 млрд.

Міністерство фінансів Узбекистану в 2015-2016 рр. вклало в банківський сектор близько 500 млрд узбецьких сумів (або близько 120 млн дол. за старим курсом до 5.09.2017 р), Фонд реконструкції та розвитку Узбекистану - додатково 500 млн дол.

Для стабілізації ситуації на валютному ринку влади Узбекистану і Туркменістану пішли і на непопулярні заходи щодо обмеження продажу валюти адміністративними методами, що, природно, призвело до формування «чорного» ринку (не підконтрольні державі) валютних операцій.

У Туркменістані в жовтні 2015 го були введені обмеження на покупку іноземної валюти - не більше 8 тисяч доларів на рік на людину і не більше тисячі на одну угоду. З січня 2016- го туркменські працівники бюджетної сфери почали отримувати частину зарплати облігаціями державної позики. В подальшому продаж валюти населенню була повністю заборонена. Були введені обмеження на зняття готівки, що призвело до відтоку коштів за кордон для переведення в готівку і зростання обсягів «чорного» ринку. З червня 2016 року перекази з-за кордону виплачуються жителям Туркменії тільки в манатах.

Офіційний курс туркменського маната був встановлений на рівні 3-3,5 маната за 1 долар, в дійсності обміняти манати на американську валюту можна в співвідношенні 6-6,5 до одного (6 манатів за 1 долар).

Офіційно 1 долар в Узбекистані до вересня 2017 року коштував 4100-4210 сум, в той час як на «чорному» ринку долар можна було купити за більш ніж 8100 сумів.

Влада Узбекистану, в свою чергу, для утримання офіційно встановленого курсу національної валюти (сума) практично повністю обмежили ходіння готівкових коштів шляхом неофіційного заборони на імпорт банкоматів.

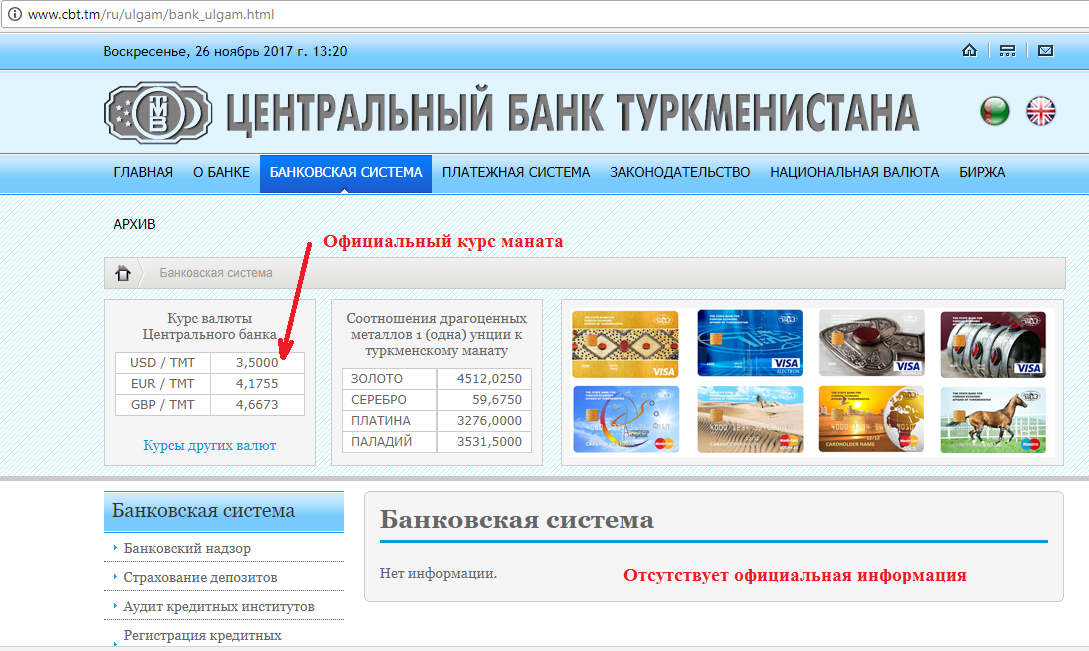

При цьому влада Туркменістану і Узбекистану для запобігання поширенню негативної інформації обмежили публікації на офіційних сайтах статистичної інформації про фінансово-банківській сфері ( центробанків , Нацстатов), що спостерігається до теперішнього моменту.

Мал. 2. Офіційний сайт Центрального банку Туркменістану.

На сайті Центрального банку Узбекистану вся інформація про фінансово-банківській системі приведена застаріла (2015 г.) і виключно на узбецькій мові (при цьому на всіх мовних версіях сайту - російською, англійською).

Рис.3. Сайт Центрального банку Узбекистану.

На тлі дестабілізації ситуації у фінансово-банківській сфері країн Центральної Азії спостерігалася активізація діяльності представників Міжнародного валютного фонду, європейських і азіатських фінансових структур.

Так, під впливом рекомендацій МВФ 5 вересня 2017 року Ташкент офіційно девальвував національну валюту на 3889,65 сума (з 4210,35 до 8100 сумів). Відповідно до указу президента Узбекистану «Про першочергові заходи щодо лібералізації валютної політики» проведена лібералізація валютного ринку, як результат юридичні та фізичні особи змогли вільно здійснювати операції з купівлі та продажу валюти за ринковим курсом.

Девальвація нацвалюти привела до посилення інфляційного тиску, за підсумками 2017 року інфляція в Узбекистані очікується в межах 11-12% проти 5,7% в 2016 році.

Зокрема, в листопаді різко зросли ціни на паливо. Вартість одного літра бензину марки АІ-80 підвищилася на 1000 сумів і склала 3800 сумів (близько 0,47 дол. США). Бензин АІ-91 - з 3000 до 4300 сумів (0,53 дол. США за новим курсом). Ціни ростуть на всі товари і послуги. влада пояснюють це неправильної кредитно-фінансовою політикою минулих років.

C 1-січня 2018 року Узбекистан перейде на новий метод розрахунку рівня інфляції з використанням міжнародних стандартів, що може привести до демонстрації реальних показників інфляції (більш високих - 35-42%).

Раніше, влітку 2017 року, в Узбекистані стартувала кампанія по установці банкоматів для зняття готівки сумів. До кінця року планується закупити і встановити більш 200 банкоматів, в основному для Ташкента і обласних центрів (вище зазначалося, що в зв'язку з проблемами на валютному ринку і обмеженням ходіння готівкових коштів ввезення банкоматів фактично не мав сенсу).

7-16 листопада 2017 року Ташкенті перебувала місія Міжнародного валютного фонду (МВФ) для обговорення планів подальших реформ, зокрема проведення лібералізації більшості цін (їх зростання), реструктуризації державних підприємств (фактично їх продаж західним компаніям), а також зміни інституційного середовища ( законів і держорганів) для відкриття країни іноземному капіталу.

У листопаді 2017 року Туркменістан також відвідувала місія МВФ на чолі з Мартіном Соммер. Головна мета візиту - прискорення реформ, спрямованих на скорочення держінвестицій, підвищення комунальних тарифів, девальвація курсу маната і лібералізація валютного ринку, спрощення адмінпроцедур і контролю держави над економікою, приватизація і реформування підприємств (продаж їх західним компаніям за низькою вартістю на тлі можливої девальвації нацвалюти) .

Активно в Туркменістані діють і європейські фінансові структури. Влітку 2017 року Берліні між Центральним банком Туркменістану і Фондом ощадних кас з міжнародного співробітництва ФРН був підписаний меморандум про взаєморозуміння. Основна мета - перепідготовка фахівців банківської сфери та спеціалізованої банківської школи Туркменістану. З 2012 року Фонд реалізує навчальний проект «Впровадження дуального професійного навчання за спеціальністю банківського фахівця в Туркменістані». За 2013-2017 роки за даним проектом пройшли навчання понад 400 співробітників банківської системи Туркменістану.

У листопаді 2017 року Узбекистан відвідала делегація Азіатського банку розвитку ( АБР , Ключові співзасновники банку - Японія і США) на чолі з віце-президентом Ванцан Жангом. АБР підтримав проведення реформ в області лібералізації валютного ринку. До 2020 року АБР намір в рамках інвестиційних проектів вкласти до 2,9 млрд дол. В Узбекистан, зокрема в інфраструктурні проекти. В ході даної місії АБР було підписано позикових угоду на 80 млн дол. Для електрифікації залізниці Пап - Наманган - Андижан і розвитку Ферганської долини (великий район шовківництва з півторатисячолітньою історією виробництва шовку). З 1995 року АБР виділив Узбекистану 65 кредитів на загальну суму в 6,3 млрд дол. США.

Як ми бачимо, фінансово-банківська система регіону Центральної Азії в період після 2014 року випробувала на собі негативні впливи зміни ринкової кон'юнктури внаслідок сильної залежності від ринків енергоресурсів, відсутність диверсифікації економіки, низького рівня заощаджень населення і національних компаній, великого обсягу поганих кредитів, неефективної пруденциальной (наглядової з боку Центробанків) і макроекономічної політики.

Казахстан робив спроби встановлення контролю над фінансовими потоками регіону шляхом створення і розвитку Міжнародного фінансового центру в Астані, однак наявність власної незбалансованої банківської системи призвели до неможливості ефективної реалізації амбітних планів.

В даний час в умовах ослаблення фінансової незалежності країни Центральної Азії швидко набувають статус потенційних «жертв» фінансових прозахідних структур.

Важливим на даному етапі є розробка заходів по включенню фінансово-банківської систем країн Центральної Азії в інтеграційні процеси на євразійському просторі в першу чергу за рахунок реалізації спільних проектів і розширення зовнішньоторговельної та економічної діяльності.

На початковому етапі вбачається за необхідне формування єдиного когнітивного базису шляхом проведення спільних банківських, фінансово-економічних конференцій, форумів (без політики) на нейтральній майданчику, наприклад, у форматі Союзної держави (в Мінську або Москві).

То про розвиток яких зовнішньоекономічних і політичних відносин може йти мова?-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью