3.1. Склад і структура оборотних коштів

3.1. Склад і структура оборотних коштів

Оборотні кошти є однією зі складових частин майна підприємства. Стан і ефективність їх використання - одне з головних умов успішної діяльності підприємства. Розвиток ринкових відносин визначає нові умови їх організації. Висока інфляція, неплатежі й інші кризові явища змушують підприємства змінювати свою політику стосовно оборотних коштів, шукати нові джерела їх поповнення, вивчати проблему ефективності використання. Структура оборотних активів компанії залежить від галузі. Наприклад, якщо компанія управляє нерухомістю і отримує дохід від здачі її в оренду, то обсяг оборотних активів по відношенню до валюти балансу компанії буде мінімальним. Очевидно, що для такого підприємства завдання ефективного використання оборотних активів не настільки важлива і, швидше за все, у нього не буде розробленої системи управління оборотними активами. У той же час фінансово-економічний стан виробничих і торгових підприємств багато в чому залежить від ефективного управління обсягом запасів і розміром дебіторської заборгованості. На російському ринку представлені торгові компанії, які позиціонують себе як «магазини, в яких все є». У них існують постійні залишки більш ніж по 30 тис. Товарних найменувань. Зрозуміло, це позначається на оборотних активах [7] . Значна ж частина виробничих компаній працює під замовлення і не зберігає великих запасів готової продукції. Про вплив галузевої спеціалізації на структуру оборотних активів компанії можна судити за показниками оборотності, які характеризують відношення величини відповідного активу до середньоденний виручки (табл. 3.1):

Таблиця 3.1 Оборотність оборотних активів в галузевому розрізі по європейським компаніям на кінець 2003 року [8]

![1 Оборотність оборотних активів в галузевому розрізі по європейським компаніям на кінець 2003 року [8]](/wp-content/uploads/2019/12/uk-31-sklad-i-struktura-oborotnih-kostiv-1.png)

Період оборотності дебіторської заборгованості = (Дебіторська заборгованість - Сумнівна дебіторська заборгованість)? (Виручка нетто / 365).

Період оборотності кредиторської заборгованості = Кредиторська заборгованість: (Виручка нетто / 365).

Період оборотності запасів = Обсяг запасів: (Виручка нетто / 365).

Період оборотності оборотного капіталу = (Дебіторська заборгованість - Кредиторська заборгованість + Запаси): (Виручка нетто / 365).

Однією з умов безперервності виробництва є постійне поновлення його матеріальної основи - засобів виробництва. У свою чергу, це визначає безперервність руху самих засобів виробництва, що відбувається у вигляді їх кругообігу.

У процесі обороту оборотні фонди послідовно приймають грошову, продуктивну і товарну форми, що відповідає їх розподілу на виробничі фонди і фонди обігу. Матеріальним носієм виробничих фондів є засоби виробництва, які поділяються на предмети праці і знаряддя праці. Готова продукція разом з грошовими коштами та коштами в розрахунках утворює фонди обігу.

Перша стадія кругообігу фондів підприємств починається з авансування вартості в грошовій формі на придбання сировини, матеріалів, палива та інших засобів виробництва. В результаті кошти приймають форму виробничих запасів, тобто переходять зі сфери обігу в сферу виробництва. Вартість при цьому не витрачається, а авансується, тому що після завершення кругообігу вона повертається. Завершенням першої стадії переривається товарний оборот, але не кругообіг.

Друга стадія відбувається в процесі виробництва, де робоча сила здійснює продуктивне споживання засобів виробництва, створюючи новий продукт, що несе в собі перенесену і знову створену вартість. Авансована вартість знову змінює свою форму - із продуктивної вона переходить у товарну.

Третя стадія полягає в реалізації виробленої готової продукції (робіт, послуг) і одержанні коштів. На цій стадії оборотні кошти знову переходять зі сфери виробництва в сферу обігу. Перерване товарний оборот відновлюється, і вартість з товарної форми переходить у грошову. Різниця між сумою коштів, витрачених на виготовлення і реалізацію продукції і отриманих від реалізації виробленої продукції, складає грошові нагромадження підприємства.

Закінчивши один кругообіг, оборотні кошти вступають у новий, тим самим здійснюється їх безперервний виток. Саме постійний рух оборотних коштів є основою безперебійного процесу виробництва і обігу.

Аналіз кругообігу фондів підприємств показує, що авансується вартість не тільки послідовно приймає різні форми, але і постійно перебуває в цих формах в певних розмірах. Іншими словами, авансируемая вартість на кожен даний момент кругообігу різними частинами одночасно знаходиться в грошовій, продуктивній, товарній формах.

Кругообіг фондів підприємств може відбуватися тільки при наявності певної авансованих вартості в грошовій формі. Вступаючи в кругообіг, вона вже не залишає його, послідовно змінюючи свої функціональні форми. Зазначена вартість у грошовій формі являє собою оборотні кошти підприємства.

Оборотні кошти - насамперед вартісна категорія. Вони в буквальному сенсі не є матеріальними цінностями, так як з них можна виробляти готову продукцію. Виступаючи ж вартістю в грошовій формі, оборотні кошти вже в процесі кругообігу приймають форму виробничих запасів, незавершеного виробництва, готової продукції. На відміну від товарно-матеріальних цінностей оборотні кошти не витрачаються, що не витрачаються, не споживаються, а авансуються, повертаючись після закінчення одного кругообігу і вступаючи в наступний.

Момент авансування являє собою одну з істотних і відмітних рис оборотних коштів, так як він грає важливу роль у встановленні їх економічних кордонів. Тимчасовим критерієм для авансування оборотних коштів повинен бути не квартальний або річний обсяг фондів, а один кругообіг, після якого вони відшкодовуються і вступають в наступний.

Вивчення сутності оборотних коштів припускає розгляд оборотних фондів і фондів обігу. Оборотні кошти, оборотні фонди і фонди обігу існують у єдності і у взаємозв'язку, але між ними є істотні відмінності.

Оборотні кошти постійно знаходяться у всіх стадіях діяльності підприємства, в той час як оборотні фонди проходять виробничий процес, замінюючись все новими партіями сировини, палива, основних і допоміжних матеріалів. Виробничі запаси, будучи частиною оборотних фондів, переходять у процес виробництва, перетворюються в готову продукцію і залишають підприємство. Оборотні фонди повністю споживаються в процесі виробництва, переносячи свою вартість на готовий продукт. Їх сума за рік може в десятки разів перевищувати суму оборотних коштів, що забезпечують при здійсненні кожного кругообігу переробку або споживання нової партії предметів праці і залишаються в господарстві, здійснюючи замкнутий кругообіг.

Оборотні фонди безпосередньо беруть участь у створенні нової вартості, а оборотні кошти - побічно, через оборотні фонди.

У процесі кругообігу оборотні кошти втілюють свою вартість в оборотних фондах і тому за допомогою останніх функціонують у процесі виробництва, беруть участь у формуванні витрат виробництва.

Якби оборотні кошти прямо і безпосередньо брали участь у створенні нового продукту, то вони поступово зменшувалися б і до моменту закінчення кругообігу повинні були б зникнути.

Оборотні фонди, представляючи собою споживчу вартість, виступають у єдиній формі - продуктивної. Оборотні кошти не тільки послідовно приймають різні форми, але і постійно у визначених частинах перебувають в цих формах.

Наведені обставини створюють об'єктивну необхідність для розмежування оборотності оборотних фондів і оборотних коштів.

Порівняння оборотних коштів з фондами обігу, що є функціональною формою оборотних коштів на стадії обігу, дозволяють зробити наступні висновки. Кругообіг фондів підприємств завершується процесом реалізації продукції (робіт, послуг). Для нормального здійснення даного процесу вони поряд з основними і оборотними фондами повинні розташовувати і фондами обігу.

Оборот фондів обігу нерозривно пов'язаний з оборотом оборотних виробничих фондів і є його продовженням і завершенням. Здійснюючи кругообіг, ці фонди переплітаються, утворюючи загальний оборот, в процесі якого вартість оборотних фондів, перенесена на продукт праці, переходить зі сфери виробництва в сферу обігу, а вартість фондів обігу в розмірі авансованої вартості - зі сфери обігу в сферу виробництва. Так здійснюється єдиний оборот авансованих коштів, що проходять через різні функціональні форми і повертаються у вихідну грошову форму. Оборотні кошти, роблячи кругообіг, зі сфери виробництва, де вони функціонують як оборотні фонди, переходять у сферу обігу, де вони працюють як фонди звернення.

Визначення оборотних коштів як авансованих коштів у створювані запаси оборотних виробничих фондів і фондів обігу не розкриває повного економічного змісту цієї категорії. Воно не враховує, що поряд з авансуванням визначеної суми коштів відбувається процес авансування в ці запаси вартості додаткового продукту, створюваного в процесі виробництва. У зв'язку з цим у рентабельних підприємств після завершення кругообігу фондів сума авансованих оборотних коштів зростає на визначену суму отриманого прибутку, у нерентабельних - навпаки, зменшується в зв'язку з понесеними збитками.

Оборотні кошти часто ототожнюють з грошовими коштами. Тим часом не можна в прямому сенсі називати їх коштами. Сукупна вартість авансується у формі грошей і, пройшовши процес виробництва і обігу, знову приймає цю форму. Грошові кошти є посередником у русі засобів. Сукупна вартість, виражена в грошах, перетворюється в реальні гроші тільки часом і по частинах.

Отже, оборотні кошти являють собою авансуєму в грошовій формі вартість для планомірного утворення і використання оборотних виробничих фондів і фондів обігу в мінімально необхідних розмірах, що забезпечують виконання підприємством виробничої програми і своєчасність здійснення розрахунків [9] .

Оборотні кошти підприємства мають дві функції: виробничу і розрахункову. При виконанні виробничої функції оборотні кошти, авансуючи в оборотні виробничі фонди, підтримують безперервність процесу виробництва і переносять свою вартість на вироблений продукт. По завершенні виробництва оборотні кошти переходять у сферу обігу у вигляді фондів обігу, де виконують розрахункову функцію, що складається в завершенні кругообігу і перетворенні оборотних коштів з товарної форми в грошову.

Ритмічність, злагодженість і висока результативність роботи підприємства багато в чому залежать від його забезпеченості оборотними засобами. Нестача коштів, авансованих на придбання матеріальних запасів, може призвести до скорочення виробництва, невиконанню виробничої програми. Зайве відволікання коштів у запаси, що перевищують дійсну потребу, приводить до омертвіння ресурсів, неефективного їх використання.

Оскільки оборотні кошти включають в себе як матеріальні, так і грошові ресурси, від їхньої організації й ефективності використання залежить не тільки процес матеріального виробництва, але і фінансова стійкість підприємства.

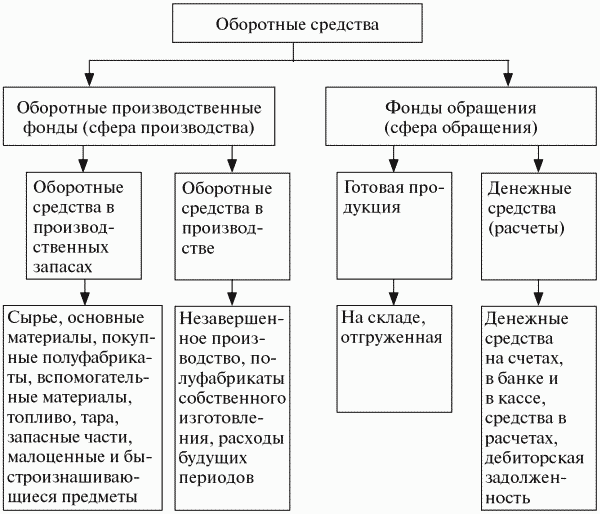

Структура оборотних коштів являє собою співвідношення окремих елементів оборотних виробничих фондів і фондів обігу, тобто показує частку кожного елемента в загальній сумі оборотних коштів (рис. 3.1).

Під складом оборотних коштів розуміється сукупність елементів, що утворюють оборотні виробничі фонди і фонди обігу, тобто їх розміщення за окремими елементами. Переважну частину оборотних виробничих фондів становлять предмети праці - сировина, основні і допоміжні матеріали, покупні напівфабрикати, паливо і пальне, тара і тарні матеріали.

Крім того, до оборотних виробничих фондів відносяться і деякі знаряддя праці - інструменти, інвентар, запасні частини для поточного ремонту, спеціальний одяг і взуття. Ці знаряддя праці функціонують менше року або мають обмеження за вартістю.

Мал. 3.1. Структура оборотних коштів

Фінансовий цикл характеризує часовий відрізок між моментом одержання коштів від покупців за реалізовану продукцію і моментом оплати постачальникам за сировину для виробництва даної продукції. Скорочення операційного і фінансового циклів в динаміці розглядається як позитивна тенденція. Якщо скорочення операційного циклу може бути вироблено за рахунок прискорення виробничого процесу (екстенсивності і інтенсивності праці) і оборотності дебіторської заборгованості, то фінансовий цикл може бути скорочений як за рахунок даних факторів, так і за рахунок деякого некритичного уповільнення оборотності кредиторської заборгованості.

Таким чином, тривалість фінансового циклу в днях обороту може бути розрахована за формулою

ПФЦ = ПОЦ - БОК = ВООЗ + ВОД - БОК,

де ПОЦ - тривалість операційного циклу (складається з оборотності дебіторської заборгованості в днях і оборотності матеріально-виробничих запасів в днях); БОК - час обертання кредиторської заборгованості; ВООЗ - час звернення виробничих запасів; ВОД - час звернення дебіторської заборгованості.

У свою чергу, час звернення запасів, дебіторської та кредиторської заборгованості відповідно можна розрахувати за такими формулами:

ВООЗ = Zср.пр / Sр.п Т;

ВОД = Сср.д / ДРТ;

ВОК = Сср.к / Sр.п Т,

де Z ср.пр - середні виробничі запаси; S р.п - собівартість реалізованої продукції; З ср.д, С ср.к - середня дебіторська і кредиторська заборгованість відповідно; Вр - виручка від реалізації; Т - довжина періоду, за яким розраховуються середні показники (365 днів).

Заборгованість при розрахунку може бути використана як загальна, так і безпосередньо відноситься до основної діяльності підприємства.

Питання про величину дебіторської заборгованості - це, по суті, питання про тривалість і операційного, і фінансового циклу. Зростання дебіторської заборгованості, викликаний подовженням періоду надання торгового кредиту, пом'якшенням стандартів кредитоспроможності, переходом до менш жорстких методів роботи щодо справляння простроченої заборгованості, наданням торгових знижок, зазвичай стимулює реалізацію. Більший обсяг реалізації, можливо, зажадає великих запасів товарно-матеріальних цінностей і нарощування основних засобів. Таке збільшення активів, як правило, вимагає великих витрат на їх фінансування за рахунок, можливо, позикових коштів і (або) емісії цінних паперів. В цьому випадку збільшуються і витрати, необхідні для виробництва додаткової партії товарів. Збільшення продажів у кредит веде до зростання виручки і прибутку лише в бухгалтерських регістрах і звітності підприємства, та й то за умови прийняття облікової політики підприємства «по відвантаженню», а не «по оплаті». Фактично ці виручка і прибуток видно тільки на папері і не дають реального надходження грошових коштів. Крім того, збільшиться обсяг дебіторської заборгованості, отже, і поточні витрати, пов'язані з нею, а також зросте кількість безнадійних боргів і витрат, пов'язаних з наданням торгових знижок. Таким чином, основне питання, яке можна вирішити в процесі вибору підприємством оптимального рівня дебіторської заборгованості, формулюється так: зростуть доходи від реалізації в більшій мірі, ніж витрати, включаючи витрати, пов'язані з кредитуванням покупців, тобто чи є ефективним прийняття підприємством подібних витрат? Відповідь на нього полягає в тому, що оптимальним рівнем дебіторської заборгованості буде такий її рівень, при якому граничні витрати від зміни кредитної політики будуть дорівнюють граничним вигодам від зміни кредитної політики.

-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью