Звільнення сезонного працівника

Нагадаємо, що поняття «сезонні роботи» розкрито в частині 1 статті 293 Трудового кодексу. Внаслідок кліматичних або інших природних умов вони виконуються тільки протягом певного періоду часу. Його тривалість становить, як правило, не більше шести місяців. В кінці сезону працівника можна звільнити. Співробітник може і за власною ініціативою розірвати договір раніше терміну. Розглянемо ці та інші ситуації детально.

Звільнення Сезонник - розірвання строкового трудового договору

Оскільки сезонні роботи мають на увазі встановлення трудових відносин тільки на певний час, з співробітниками, найнятими для їх виконання, укладають строковий трудовий договір. Про це йдеться в частині 1 статті 59 Трудового кодексу.

Дата або умова закінчення трудового договору

Як правило, в терміновому трудовому договорі з Сезонник вказують день його закінчення. Однак буває, що в момент його складання вказати конкретну дату неможливо. Це пов'язано зі специфікою сезонних робіт. Наприклад, неможливо точно передбачити, коли закінчиться жнива. В цьому випадку строковий договір припиняється в день закінчення очікуваної тривалості сезонної роботи (ч. 4 ст. 79 ТК РФ). При цьому замість точної дати вказують певну умову (подія, факт), при настанні якого дія трудового договору закінчується. Наприклад, можна зробити запис, що термін договору закінчується після закінчення польових робіт. Тривалість конкретних сезонних робіт визначається галузевими угодами.

Порядок припинення трудового договору з сезонним працівником

Порядок припинення трудового договору з Сезонник регламентується статтями 79 і 296 ТК РФ.

Обов'язки роботодавця. У частині 4 статті 79 ТК РФ говориться, що строковий трудовий договір із сезонним працівником розривається в зв'язку із закінченням сезону. Про розірвання строкового трудового договору співробітник повинен бути попереджений у письмовій формі не менш ніж за три календарні дні до звільнення (ч. 1 ст. 79 ТК РФ).

Обов'язки працівника. У свою чергу працівник, який прийняв рішення звільнитися до закінчення сезону, повинен в письмовій формі повідомити про це роботодавця за три календарних дні (ч. 1 ст. 296 ТК РФ).

Відпустка з наступним звільненням. Сезонник, як і будь-який інший працівник, має право на щорічну оплачувану відпустку. Однак реалізувати його протягом робочого сезону вдається не завжди. Тому практикується надання відпустки з наступним звільненням.

При цьому час відпустки повністю або частково виходить за межі терміну дії трудового договору. При наданні відпустки з наступним звільненням днем звільнення вважається останній день відпустки. Про це йдеться в частині 3 статті 127 Трудового кодексу. Даній ситуації була присвячена стаття «Відпустка сезонного працівника» ( «Зарплата», 2010, № 5).

Оформляємо звільнення в зв'язку з закінченням сезону

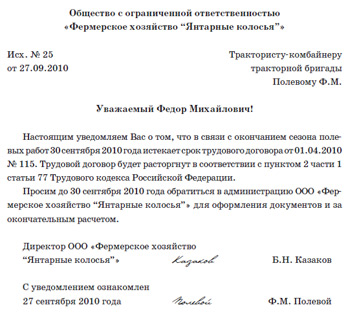

Як попередити працівника

Яким чином повідомити співробітнику про закінчення дії строкового трудового договору, вибирає роботодавець. Можна направити йому повідомлення, складене в довільній формі, а можна відразу оформити наказ про розірвання трудового договору у зв'язку із закінченням його терміну, з яким працівник повинен ознайомитися під розпис.

Однак досвідчені кадрові фахівці зазвичай обирають перше. Справа в тому, що в силу деяких обставин строковий трудовий договір може бути продовжений, наприклад в разі вагітності співробітниці. Тому працівника краще спершу повідомити про закінчення терміну трудового договору, і якщо ніяких причин для його продовження немає, оформити наказ.

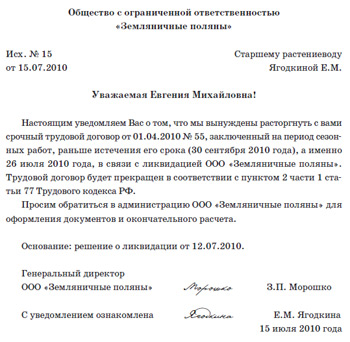

Повідомлення може виглядати, як показано нижче.

зразок повідомлення

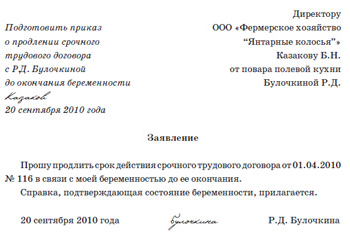

Вагітність працівниці - перешкода для звільнення

Іноді період дії строкового трудового договору збігається з періодом вагітності співробітниці. У цьому випадку роботодавець зобов'язаний продовжити термін дії трудового договору до закінчення вагітності (ч. 2 ст. 261 ТК РФ).

Для цього працівниця повинна представити письмову заяву та принести медичну довідку, що підтверджує стан вагітності. Заява складається у довільній формі (див. Нижче).

зразок заяви

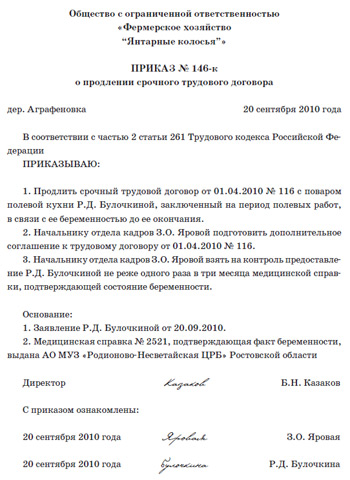

Після того як співробітниця напише заяву, керівник видає наказ у довільній формі про продовження строкового трудового договору. Документ може виглядати так, як показано на див. Нижче.

зразок наказу

Жінка, термін дії трудового договору з якої був продовжений до закінчення вагітності, зобов'язана за запитом роботодавця, але не частіше ніж один раз в три місяці, представляти медичну довідку, що підтверджує стан вагітності (ч. 2 ст. 261 ТК РФ).

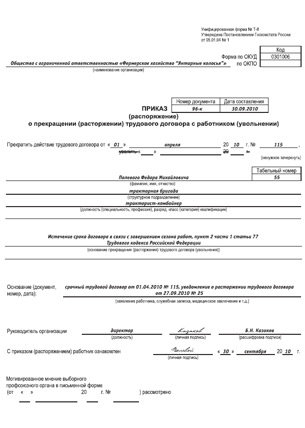

Наказ про звільнення

Форма наказу. Після того як співробітник буде повідомлений про закінчення терміну трудового договору і не виникло перешкод для його припинення, керівник видає наказ про звільнення працівника. Для цього існують дві уніфіковані форми - № Т-8 і Т-8а (в разі звільнення кількох працівників), які затверджені наказом Мінстату України від 05.01.2004 № 1 «Про затвердження уніфікованих форм первинної облікової документації з обліку праці та її оплати» ( див. нижче).

Пенсійний стаж Сезонник. Відзначимо, що для сезонних працівників важливо, щоб при оформленні різних документів робилося посилання на сезонний характер виконуваних ними робіт. Це пов'язано з обчисленням пенсійного стажу. При підрахунку страхового стажу для пенсії періоди роботи протягом повного навігаційного періоду на водному транспорті і протягом цілого сезону в організаціях сезонних галузей промисловості, визначених Урядом РФ, враховуються як повний рік. Про це йдеться в пункті 2 статті 12 Федерального закону від 17.12.2001 № 173-ФЗ «Про трудові пенсії в Російській Федерації». Перелік сезонних галузей промисловості, де робота в протягом повного сезону зараховується за рік роботи, затверджений постановою Уряду РФ від 04.07.2002 № 498.

У зв'язку з цим в наказі на звільнення потрібно дати наступне формулювання: «Закінчення строку трудового договору у зв'язку із завершенням сезону робіт, пункт 2 частини 1 статті 77 Трудового кодексу Російської Федерації».

Запис у трудовій книжці сезонного працівника

У день припинення трудового договору працівнику необхідно видати на руки трудову книжку відповідно до частини 4 статті 84.1 Трудового кодексу.

На підставі пункту 5.2 Інструкції щодо заповнення трудових книжок, затвердженої постановою Мінпраці Росії від 10.10.2003 № 69, при припиненні трудового договору з підстав, передбачених статтею 77 ТК РФ, в трудову книжку вноситься запис про звільнення з посиланням на відповідний пункт даної статті.

При внесенні запису про розірвання строкового трудового договору з Сезонник необхідно посилатися на пункт 2 частини 1 статті 77 ТК РФ. Формулювання буде виглядати так: «Звільнений у зв'язку із закінченням строку трудового договору (закінченням сезонних робіт), пункт 2 частини 1 статті 77 Трудового кодексу Російської Федерації».

Після внесення запису про звільнення працівник повинен з нею ознайомитися і розписатися в трудовій книжці. Він може поставити підпис нижче підпису кадровика або ж зробити власноручний запис «Ознайомлений» і поставити підпис.

Після отримання трудової книжки працівник зобов'язаний розписатися в книзі обліку трудових книжок і вкладишів до них за формою, затвердженою в додатку 3 до постанови Мінпраці Росії від 10.10.2003 № 69, і на останній сторінці особової картки, уніфікована форма якої (№ Т-2) затверджена наказом Мінстату України від 05.01.2004 № 1.

Сезонник захворів напередодні розірвання трудового договору

Якщо Сезонник знаходиться на лікарняному в той момент, коли закінчується дія трудового договору, договір не продовжується. Сезонного працівника можна звільнити в період тимчасової непрацездатності, проте лікарняний лист повинен бути оплачений. Про це йдеться в статті 183 Трудового кодексу.

Працівник звільняється раніше терміну закінчення трудового договору

Одна з можливих ситуацій - звільнення працівника до закінчення терміну трудового договору. У цьому випадку контракт розривається за загальними правилами.

Працівник пише заяву, в якому просить звільнити його за власним бажанням, керівник організації видає наказ за формою № Т-8 (Т-8а).

Нагадаємо, що в день припинення трудового договору працівнику необхідно видати на руки трудову книжку (ч. 4 ст. 84.1 ТК РФ). Відповідно до вказівок пункту 5.2 Інструкції щодо заповнення трудових книжок, затвердженої постановою Мінпраці Росії від 10.10.2003 № 69, в трудову книжку працівника вноситься запис: «Звільнений за власним бажанням, пункт 3 частини 1 статті 77 Трудового кодексу Російської Федерації».

Є ще один варіант заповнення трудової книжки. Якщо спиратися на вимоги статті 84.1 Трудового кодексу, запис буде виглядати так: «Трудовий договір розірвано з ініціативи працівника, пункт 3 частини 1 статті 77 Трудового кодексу Російської Федерації».

Звільнення сезонного працівника у зв'язку з ліквідацією підприємства або скороченням штату

Якщо співробітника, зайнятого на сезонних роботах, звільняють у зв'язку з ліквідацією організації, роботодавець зобов'язаний попередити його про майбутнє звільнення в письмовій формі під розпис не пізніше ніж за сім календарних днів. Такими є вимоги частини 2 статті 296 Трудового кодексу. Форма повідомлення довільна (див. Нижче).

зразок повідомлення

Подібні вимоги поширюються і на випадки скорочення чисельності або штату працівників організації.

У всіх вищевказаних ситуаціях при припиненні трудового договору з працівником, зайнятим на сезонних роботах, вихідна допомога виплачується в розмірі двотижневого середнього заробітку (ч. 3 ст. 296 ТК РФ).

Виплати який звільняється Сезонник. Податки і внески

Незалежно від того, звільнився співробітник після закінчення очікуваної тривалості сезонної роботи або раніше терміну, він отримує певні виплати. Трудове законодавство наказує роботодавцю в останній робочий день співробітника виплатити йому заробітну плату за відпрацьований час (ч. 1 ст. 140 ТК РФ) і компенсацію за невикористану відпустку (ч. 1 ст. 127 ТК РФ). Нормами колективного або трудового договору можуть бути встановлені і інші виплати.

Зокрема, в частині 4 статті 178 Трудового кодексу говориться, що трудовим або колективним договором може передбачатися виплата вихідної допомоги, яка не передбачена частинами 1-3 статті 178 ТК РФ, а також встановлюватися підвищені розміри вихідної допомоги.

Заробітна плата за відпрацьований час

ПДФО. Податок на доходи фізичних осіб утримується з усіх доходів працівника, отриманих ним як у грошовій, так і в натуральній формі (п. 1 ст. 210 НК РФ).

Страхові внески. Об'єктом обкладання страховими внесками визнаються виплати та інші винагороди, що нараховуються платниками страхових внесків на користь фізичних осіб за трудовими договорами. Про це йдеться в пункті 1 статті 7 Федерального закону від 24.07.2009 № 212-ФЗ «Про страхові внески до Пенсійного фонду Російської Федерації, Фонд соціального страхування Російської Федерації, Федеральний фонд обов'язкового медичного страхування і територіальні фонди обов'язкового медичного страхування» (далі - Закон № 212-ФЗ). Тому заробітна плата працівника, що звільняється сезонного працівника обкладається страховими внесками.

Згідно зі статтею 57 Закону № 212-ФЗ тарифи страхових внесків у 2010 році становлять:

- в ПФР - 20%;

- ФСС Росії - 2,9%;

- ФФОМС - 1,1%;

- ТФОМС - 2%.

Відповідно до пункту 3 Правил нарахування, обліку та витрачання коштів на здійснення обов'язкового соціального страхування від нещасних випадків на виробництві та професійних захворювань, затверджених постановою Уряду РФ від 02.03.2000 № 184, страхові внески нараховуються на оплату праці (дохід) працівників.

Податок на прибуток. У витрати платника податків на оплату праці включаються будь-які нарахування працівникам у грошовій і (або) натуральної формах (п. 1 ст. 255 НК РФ).

Компенсація за невикористану відпустку

ПДФО. Згідно з пунктом 3 частини 1 статті 217 Податкового кодексу всі види встановлених чинним законодавством РФ, законодавчими актами суб'єктів РФ, рішеннями представницьких органів місцевого самоврядування компенсаційних виплат (у межах норм, встановлених відповідно до законодавства Російської Федерації), пов'язаних зі звільненням співробітника, не підлягають оподаткуванню ПДФО. Виняток становить виплата компенсації за невикористану відпустку. З суми компенсації утримують ПДФО.

Страхові внески. Не підлягають обкладенню компенсаційні виплати, пов'язані зі звільненням працівників (подп. «Д» п. 2 ч. 1 ст. 9 Закону № 212-ФЗ), крім компенсації за невикористану відпустку.

Внески на випадок травматизму. Компенсація не обкладається внесками на випадок травматизму. На це вказує пункт 1 Переліку виплат, на які не нараховуються страхові внески до ФСС РФ, затвердженого постановою Уряду РФ від 07.07.99 № 765. Зверніть увагу: у разі виходу у відпустку з подальшим звільненням працівнику нараховують звичайні відпускні. На звичайні відпускні нараховуються внески на випадок травматизму.

Податок на прибуток. Компенсація за невикористану відпустку включається до складу витрат на оплату праці при розрахунку податку на прибуток (п. 8 ст. 255 НК РФ).

Вихідна допомога

Вихідна допомога виплачується Сезонник, якщо його звільнення викликане ліквідацією підприємства, скороченням штату або іншими причинами, яким згідно з трудовим законодавством супроводжує ця виплата. Також його виплачують в інших випадках, передбачених локальними нормативними актами роботодавця.

Для визначення суми вихідної допомоги необхідно розрахувати середній заробіток працівника за правилами, встановленими в частині 3 статті 139 Трудового кодексу з урахуванням Положення про особливості порядку обчислення середньої заробітної плати, затвердженого постановою Уряду РФ від 24.12.2007 № 922.

Середній заробіток працівника для обчислення вихідної допомоги визначається шляхом множення середнього денного заробітку на кількість робочих днів у періоді, що підлягає оплаті (п. 9 Положення про особливості обчислення середньої заробітної плати, затвердженого постановою Уряду РФ від 24.12.2007 № 922).

ПДФО. Вихідна допомога в межах норми (підстава і розмір виплати відповідають трудовому законодавству) відноситься до законодавчо гарантованих виплат (ст. 164 ТК РФ), які пов'язані зі звільненням працівників. Ці виплати не підлягають обкладенню податком на доходи фізичних осіб (п. 3 ст. 217 НК РФ).

Страхові внески. Не підлягають обкладенню компенсаційні виплати, пов'язані зі звільненням працівників (подп. «Д» п. 2 ч. 1 ст. 9 Закону № 212-ФЗ).

Внески на випадок травматизму. Дана виплата не обкладається внесками на випадок травматизму. Про це йдеться в пункті 1 Переліку виплат, на які не нараховуються страхові внески до ФСС РФ, затвердженого постановою Уряду РФ від 07.07.99 № 765.

Податок на прибуток. Для цілей податкового обліку сума вихідної допомоги зменшує оподатковуваний базу з податку на прибуток у складі витрат на оплату праці (п. 9 ст. 255 НК РФ).

Порядок оподаткування заключних виплат Сезонник і стягування з них страхових внесків представлений в таблиці на с. 116.

Бухгалтерський облік виплат

У бухгалтерському обліку заробітна плата, вихідну допомогу і компенсація за невикористану відпустку відносяться до витрат по звичайних видах діяльності (п. 5 ПБУ 10/99).

Їх нарахування та виплата працівникові відображається такими проводками:

ДЕБЕТ 20 (23, 25, 26, 29, 44) КРЕДИТ 70

ДЕБЕТ 70 КРЕДИТ 50 (51).

Таблиця. Податки і страхові внески з заключних виплат Сезонник

Податки і внески

Прикінцеві виплати Сезонник

Заробітня плата

Компенсація за невикористану відпустку

Вихідна допомога

ПДФО обкладається обкладається Чи не обкладається, если виплачено в межах норм трудового законодавства Податок на прибуток Зменшує оподатковуваний базу Зменшує оподатковуваний базу Зменшує оподатковуваний базу, если виплачено в межах встановлення норм Страхові внески обкладається обкладається Чи не обкладається Внески на випадок травматизму обкладається Чи не обкладається чи не обкладає

приклад

Росліннік Е.М. Ягодкіна получила ПОВІДОМЛЕННЯ від роботодавця (ТОВ «Сунічні галявина») про ліквідацію организации та Розірвання в зв'язку з ЦІМ трудового договору з нею Ранее терміну. Їй Було повідомлено, что вона буде звільнена з 27 липня 2010 року. Так як Е.М. Ягодкіна є сезонним працівніком, їй Належить віхідна допомога в размере двотіжневого СЕРЕДНЯ заробітку. Кроме цього їй необходимо віплатіті заробітну плату за відпрацьованій годину и компенсацію за невикористаних відпустку. Оклад працівниці ставити 15 000 руб. у місяць. Податкові Відрахування їй НЕ підходять. Тариф внесків на випадок травматизму у организации - 0,2%. Яку суму получит на руки Е.М. Ягодкіна при звільненні? Які податки і внески будуть нараховані?

Рішення

Спочатку розрахуємо суму заробітної плати за відпрацьований час. Згідно з виробничим календарем на 2010 рік норма робочого часу при 40-годинному робочому тижні в липні становить 22 робочих дня. Відповідно Е.М. Ягодкіна отримає заробітну плату за липень в розмірі 12 272,73 руб. (15 000 руб. ÷ 22 раб. Дн. × 18 відпрацьований. Дн.).

Тепер визначимо розмір компенсації за невикористану відпустку.

Згідно зі статтею 295 ТК РФ Сезонник належить 2 робочих дня відпустки за кожен місяць роботи. Е.М. Ягодкіна відпрацювала 4 місяці (з 1 квітня по 26 липня 2010 року). Їй належиться відпустка тривалістю 8 робочих днів (4 міс. × 2 раб. Дн.).

Середній денний заробіток в цьому випадку визначається шляхом ділення суми нарахованої заробітної плати на кількість робочих днів за календарем шестиденного робочого тижня.

Розрахунковий період для обчислення середнього заробітку - з 1 квітня по 30 червня 2010 року.

За графіком шестиденного робочого тижня в квітні 2010 року 26 робочих днів, травні - 24, червні - 25.

Середній денний заробіток працівниці складе 600 руб. [(15 000 руб × 3 міс.) ÷ (26 раб. Дн. + 24 раб. Дн. + 25 раб. Дн.)]. Сума компенсації буде дорівнює 4800 руб. (600 руб. × 8 раб. Дн.).

Тепер обчислимо суму вихідної допомоги.

Згідно з виробничим календарем п'ятиденного робочого тижня в розрахунковому періоді з 1 квітня по 30 червня 62 робочих дня.

Середній денний заробіток дорівнює 725,81 руб. (15 000 руб. × 3 міс. ÷ 62 раб. Дн.).

Перший день після звільнення - 27 липня. З цього числа протягом двох тижнів по виробничому календарем п'ятиденки налічується 10 робочих днів.

Таким чином, працівнику нараховано вихідну допомогу в розмірі 7258,1 руб. (725,81 руб. × 10 раб. Дн.).

Тепер розглянемо оподаткування виплат.

Заробітна плата і компенсація за невикористану відпустку обкладається:

- податком на доходи фізичних осіб в сумі 2219 руб. [(12 272,73 руб. + 4800 руб.) × 13%];

- страховими внесками в розмірі 4438,91 руб. [(12 272,73 руб. + 4800 руб.) × 26%].

Заробітна плата обкладається також внесками по обов'язковому соціальному страхуванню від нещасних випадків на виробництві та професійних захворювань в сумі 24,45 руб. (12 272,73 руб. × 0,2%).

Працівниця отримає на руки 22 111,83 руб. [(12 272,73 руб. + 4800 руб. + 7258,10 руб.) - 2219 руб.].

Опубліковано в журналі «ЗАРПЛАТА» №7 2010р .

Ягодкіна при звільненні?Які податки і внески будуть нараховані?

-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью