Реферат: Аудит системи внутрішнього контролю - All-Referats.com - Сайт рефератів, курсових, творів, доповідей та дипломних робіт

- 1.1 Поняття аудиту, цілі і завдання

- 1.2 Характеристика системи внутрішнього контролю

- 1.3 Проблеми в галузі дослідження

- аудит внутрішній контроль

КУРСОВА РОБОТА

З дисципліни «Аудит»

Тема: Аудит системи внутрішнього контролю

м Вологда 2010 рік

зміст

Вступ

1. Основні поняття теорії і практики аудиту системи внутрішнього контролю організації

1.1 Поняття аудиту, цілі і завдання

1.2 Характеристика системи внутрішнього контролю

1.3 Проблеми в галузі дослідження

2. Інформаційне забезпечення аудиту

2.1 Характеристика ВАТ "Ростелеком"

2.2 Нормативне забезпечення аудиту

3. Планування аудиту

3.1 Планування аудиторської перевірки ефективності СВК бізнес-процесів ВАТ "Ростелеком"

3.2 Проведення аудиторських процедур

4. Формування результатів і рекомендації ВАТ "Ростелеком"

4.1 Формування результатів аудиту

4.2 Рекомендації

висновок

бібліографічний список

додатки

Підвищення вимог до фінансової звітності, які сформувалися на початку ХХ ст., Змінили підходи до аналізу системи внутрішнього контролю (далі - СВК). Спостерігається загальна тенденція до посилення заходів з підготовки достовірної звітності. З'явилося прагнення зобов'язати аудиторів давати в своїх звітах оцінку СВК. Це виразилося в розробці стандартів, що забезпечують облік якості контролю аудіруемих осіб. З'явилися нові стандарти ISA 315, ISA 330, які пов'язують оцінку аудиторських ризиків і аудиторські процедури по оціненим ризикам з аналізом надійності СВК аудіруемих осіб з точки зору можливого викривлення фінансової звітності, що призвело до внесення доповнень і поправок практично в усі МСА.

У колишніх стандартах СВК визначалася як сукупність заходів, в яких зацікавлені насамперед аудіруемих особи. У новій редакції зроблений акцент на надійність фінансової звітності, а також на можливість керівників підприємств знижувати ризик за допомогою системи внутрішнього контролю.

МСА вимагають проводити аналіз СВК постійно. Починаючи з 2006 р вноситься зміна, яка вводить відповідальність управлінського персоналу за розробку, впровадження та підтримання СВК, яка забезпечила б правдиве уявлення про фінансову звітність.

В останні роки в суб'єктах господарювання успішно формуються системи внутрішнього контролю і аудиту, результати діяльності яких враховуються при проведенні аудиторських перевірок. Питання про організацію СВК органічно пов'язаний з управлінською структурою суб'єкта господарювання, його стратегією і постановкою управлінського і фінансового обліку, порядком складання внутрішньовиробничої (управлінської) звітності.

Об'єкт дослідження: система внутрішнього контролю.

Предмет дослідження: ВАТ "Ростелеком"

Мета дослідження: оцінити систему внутрішнього контролю ВАТ "Ростелеком" і запропонувати методи вдосконалення.

Завдання дослідження:

1. Розкрити поняття аудиту, цілі і завдання

2. Привнести характеристику системи внутрішнього контролю

3. Виділити проблеми в області дослідження

4. Привести характеристику ВАТ "Ростелеком"

5. Привести нормативне забезпечення аудиту

6. Розглянути планування аудиторської перевірки ефективності СВК бізнес-процесів ВАТ "Ростелеком"

7. Розкрити проведення аудиторських процедур

8. Запропонувати рекомендації щодо вдосконалення

1.1 Поняття аудиту, цілі і завдання

Федеральний закон Російської Федерації "Про аудиторську діяльність" від 07.08.2001 р N 119-ФЗ так визначає поняття аудиторської діяльності: "Аудиторська діяльність, аудит - підприємницька діяльність по незалежній перевірці бухгалтерського обліку та фінансової (бухгалтерської) звітності організацій і індивідуальних підприємців".

Правило (стандарт) аудиторської діяльності в Російській Федерації "Цілі та основні принципи, пов'язані з аудитом бухгалтерської звітності" у такий спосіб визначає аудит бухгалтерської звітності і його необхідність: під аудитом бухгалтерської звітності розуміється незалежна перевірка, здійснювана аудиторською організацією і має своїм результатом вираження думки аудиторської організації про ступінь достовірності бухгалтерської звітності економічного суб'єкта. [1; 21]

У Російській Федерації існують дві форми аудиту: обов'язковий і ініціативний. Аудит може проводитися щодо будь-яких юридичних осіб незалежно від їх організаційно-правових форм і видів діяльності, а також будь-яких фізичних осіб, які займаються підприємницькою діяльністю без створення юридичної особи і зареєстровані як індивідуальних підприємців.

У табл. 1.1 дана приблизна характеристика аудиторської діяльності.

Аудит - це не просто механізм контролю. Аудиторські перевірки в рівній мірі можна вважати засобом досягнення комерційного успіху, оскільки "додаткова вартість" консультацій, здійснюваних фахівцями за баченням бізнесу, і їх рад в кінцевому рахунку сприяють економічному успіху клієнта.

Таблиця 1.1

Характеристика аудиторської діяльності

Зміст Аудит Супутні аудиторські послуги аудиторської діяльності Інші види перевірок Інші супутні роботи 1 2 3 4 Мета надання послуг Вираз думки про достовірність звітності Огляд допущених підприємством порушень Залежно від виду супутніх послуг Ступінь вибірки До 100% з урахуванням величини (рівня) суттєвості Залежно від виду перевірки за погодженням із замовником Чи не встановлена докази типових порушень Аудиторські докази на всі порушення Аудиторські докази на частину типич их порушень, на іншу частину - аудиторська інформація - Докази окремих порушень Аудиторські докази Підтвердженням виявлення окремих порушень служать аудиторські докази - Рівень гарантії достовірності звітності Більший рівень гарантії Менший рівень гарантії - Форми звіту Аудиторський висновок Звіт аудиторської фірми (аудитора) Звіт аудиторської фірми (аудитора) види аудиторської діяльності Аудиторська перевірка Вибіркова перевірка окремих сторін діяльності, тематична перевірка, кому Лексне перевірка Інші послуги, дозволені чинним законодавством

Мета аудиту - конкретна задача, на вирішення якої спрямована діяльність аудитора; вона визначається законодавством, системою нормативного регулювання аудиторської діяльності, договірними зобов'язаннями аудитора і клієнта.

Метою аудиту відповідно до закону про аудиторську діяльність в Російській Федерації є висловлення думки про достовірність фінансової (бухгалтерської) звітності аудіруемих осіб і відповідності порядку ведення бухгалтерського обліку законодавству Російської Федерації. Під достовірністю розуміється ступінь точності даних фінансової (бухгалтерської) звітності, яка дозволяє користувачеві цієї звітності на підставі її даних робити правильні висновки про результати господарської діяльності, фінансовому та майновому положенні аудіруемих осіб і приймати базуються на цих висновках обгрунтовані рішення. [2, 39]

В ході аудиту бухгалтерської звітності повинні бути отримані достатні відповідні аудиторські докази, що дозволяють аудиторської організації з достатнім ступенем впевненості зробити висновки щодо:

а) відповідності бухгалтерського обліку економічного суб'єкта документам і вимогам нормативних актів, що регулюють порядок ведення бухгалтерського обліку та складання бухгалтерської звітності в Російській Федерації;

б) відповідності бухгалтерської звітності економічного суб'єкта тими відомостями, які має аудиторська організація про діяльність економічного суб'єкта.

Думка аудиторської організації про достовірності бухгалтерської звітності може сприяти підвищенню довіри до цієї звітності з боку користувачів, зацікавлених в інформації про економічний суб'єкт.

Разом з тим користувачі бухгалтерської звітності не повинні трактувати думку аудиторської організації як повну гарантію майбутньої життєздатності економічного суб'єкта або ефективності діяльності його керівництва.

Аудиторський висновок, що містить думку аудиторської організації про рівень достовірності бухгалтерської звітності, не повинно сприйматися як гарантія аудиторської організації того, що будь-які інші (крім викладених в аудиторському висновку) обставини, що впливають або можуть вплинути на бухгалтерську звітність економічного суб'єкта, відсутні.

Мета перевірки фінансових звітів:

1. підтвердження достовірності звітів або констатація їх недостовірності;

2. контроль за дотриманням законодавства і нормативних документів, що регулюють правила ведення обліку і складання звітності, методології оцінки активів, зобов'язань і власного капіталу;

3. підтвердження повноти, достовірності і точності відображення в обліку і звітності витрат, доходів і фінансових результатів діяльності підприємства за період, що перевірявся;

4. виявлення резервів кращого використання власних основних та оборотних засобів, фінансових резервів і позикових коштів.

Основна мета аудиту фінансових звітів - об'єктивна оцінка достовірності, повноти і точності відображення у звітності активів, зобов'язань, власних коштів і фінансових результатів діяльності підприємства за певний період, перевірка відповідності прийнятій на підприємстві облікової політики чинному законодавству та нормативним актам.

Під достовірністю бухгалтерської звітності розуміється така ступінь точності даних звітності, яка дозволяє кваліфікованому користувачеві інформації звітності робити на її основі правильні висновки про фінансовий стан і результати діяльності аудіруемих організацій і приймати відповідні обґрунтовані рішення. [2; 41]

Основна мета аудиту може доповнюватися обумовленими договором з клієнтом виявленням резервів кращого використання фінансових ресурсів, аналізом правильності обчислення податків, розробкою заходів щодо поліпшення фінансового становища підприємства, оптимізації витрат і результатів діяльності, доходів і витрат.

Здійснюючи перевірку, незалежні аудитори виконують дві основні функції: функцію висококласного збирача і оцінювача свідоцтв для підтвердження повноти, правдивості та арифметичної точності представленої в фінансовому звіті інформації і перевірку відповідності розшифровок і оцінок у фінансовому звіті загальноприйнятим принципам обліку. Роль оціночної функції - інтерпретації фактів, що підтверджують висновки укладача фінансового звіту, і оцінки висновків - сильно зросла в останні два десятиліття. Частково це стало наслідком успішного вдосконалення адміністрацією своїх структур внутрішнього контролю, що забезпечує отримання технічно достовірної інформації. Аудитори часто вважають більш доцільним перевірити систему внутрішнього контролю, щоб отримати свідоцтва ефективності її організації та роботи, ніж піддавати перевіркам інформацію, видану цією системою обліку. Ще однією причиною зсуву акцентів в аудиті є кількісне зростання складних угод, угод нового типу і необхідності оцінювати спосіб їх відображення в звітності адміністрацією.

Зазначені дві функції не є вичерпними, оскільки аудитори виконують також консультаційну, інформаційну та інші функції.

1.2 Характеристика системи внутрішнього контролю

Система внутрішнього контролю - це сукупність організаційних структур, політик, процедур і дій співробітників організації, спрямованих на мінімізацію ризиків і забезпечення досягнення її цілей.

Результати аудиту системи внутрішнього контролю дозволяють власникам бізнесу:

1. отримати структуроване розуміння того, якою мірою вони можуть бути впевнені в здатності організації досягати поставлені перед нею цілі;

2. обґрунтовано визначити напрямки і завдання необхідних змін в бізнес-процесах і інфраструктурі організації;

3. Розробити основу для впровадження кращої практики в області внутрішнього контролю, управління ризиками та корпоративного управління.

Проведення аудиту системи внутрішнього контролю необхідно:

1. при прийнятті рішень про початок будь-яких проектів зі зміни процесів управління (впровадження нових інформаційних технологій, оптимізація і реінжиніринг бізнес-процесів, зміна облікових систем, реорганізація структури і т.д);

2. як початковий етап діяльності щодо забезпечення надійності та ефективності системи внутрішнього контролю (в тому числі, з метою відповідності вимогам регулюючих органів зарубіжних і російських фінансових ринків і підвищення привабливості бізнесу для інвесторів)

В ході оцінки системи внутрішнього контролю виконуються наступні роботи:

На першому етапі розробляється структура (модель) СВК організації і визначаються критерії для оцінки надійності та ефективності її елементів. Структура СВК і критерії оцінки ґрунтуються на прийнятих у світовій практиці стандарти в області внутрішнього контролю і враховують специфіку організації.

На другому етапі здійснюється збір і обробка інформації про поточний стан СВК, в тому числі з використанням застосовуваних у внутрішньому аудиті методів, таких як інтерв'ю з співробітниками компанії, вивчення внутрішніх документів, аналіз досягнутих результатів, вивчення бізнес-процесів. Ключовим елементом етапу є проведення ідентифікації, оцінки та пріоретізаціі ризиків організації.

На заключному етапі проводиться оцінка отриманої інформації на предмет відповідності елементів СВК встановленим критеріям, і розробляються рекомендації щодо підвищення їх надійності та ефективності.

1.3 Проблеми в галузі дослідження

Система внутрішнього контролю виходить за рамки тих питань, які безпосередньо відносяться до функцій системи бухгалтерського обліку, вона включає:

· Контрольну середу, під якою розуміється обізнаність і дії керівництва економічного суб'єкта, спрямовані на встановлення і підтримання СВК. Контрольна середовище, що впливає на ефективність конкретних засобів контролю, складається з наступних елементів:

· Стиль і основні принципи управління даними економічним суб'єктом;

· Організаційна структура економічного суб'єкта;

· Розподіл відповідальності і повноважень;

· кадрова політика;

· Порядок підготовки бухгалтерської звітності для зовнішніх користувачів;

· Порядок здійснення внутрішнього управлінського обліку і підготовки звітності для внутрішніх потреб;

· Відповідність господарської діяльності економічного суб'єкта в цілому вимогам чинного законодавства;

· Процедури контролю - методи, прийняті керівництвом для досягнення конкретних цілей. До процедур (конкретним засобам) контролю відносяться:

· Підзвітність одних облікових працівників іншим, внутрішні перевірки і звірки даних;

· Затвердження документів та здійснення контролю над документами;

· Порівняння результатів підрахунку грошових коштів, цінних паперів і товарно-матеріальних запасів з бухгалтерськими записами (інвентаризація);

· Порівняння даних, отриманих з внутрішніх джерел, з зовнішніми джерелами інформації;

· Перевірка аналітичних рахунків і оборотних відомостей і арифметичної точності записів;

· Здійснення контролю над прикладними програмами і середовищем комп'ютерних інформаційних систем;

· Обмеження прямого фізичного доступу до активів та записів;

· Порівняння і аналіз фінансових результатів з витратами, передбаченими кошторисом. [11; 99]

В процесі аудиту бухгалтерської звітності аудитор приділяє увагу тільки тим основним цілям і конкретним процедурам у системі бухгалтерського обліку та внутрішнього контролю, які мають відношення до процесу підготовки бухгалтерської звітності.

Розуміння відповідних аспектів систем бухгалтерського обліку і внутрішнього контролю разом з оцінкою властивого ризику і ризику засобів контролю та обліком іншої інформації дозволяє аудитору визначити види потенційних суттєвих перекручень, які можуть зустрітися в бухгалтерській звітності; враховувати фактори, які впливають на ризик появи істотних викривлень і розробляти належні аудиторські процедури.

При підготовці до проведення аудиту аудитор бере до уваги попередню оцінку ризику невідповідності контролю (а також оцінку невід'ємного ризику) для того, щоб визначити належний ризик невиявлення, який може бути прийнятий в відношенні процесу формування бухгалтерської звітності, а також для визначення характеру, тимчасових рамок і обсягу процедур по суті для перевірки даного процесу.

Засоби внутрішнього контролю, що мають відношення до системи бухгалтерського обліку, сприяють досягненню таких цілей, як:

· Здійснення операцій за загальним або спеціальним дозволом керівництва;

· Своєчасний облік усіх операцій та інших подій в точних величинах, на належних рахунках і в належні звітні періоди з тим, щоб уможливити підготовку бухгалтерської звітності відповідно до встановлених принципами підготовки бухгалтерської звітності;

· Можливість доступу до активів та записів тільки з дозволу керівництва;

· Зіставлення врахованих активів з активами, що є в наявності, через розумні проміжки часу і прийняття необхідних заходів щодо будь-яких розбіжностей.

аудит внутрішній контроль

2.1 Характеристика ВАТ "Ростелеком"

Наведений нижче аналіз фінансового становища і ефективності діяльності ВАТ "Ростелеком" виконаний за період з 01.01.2006 по 31.12.2008 г. (12 кварталів). Якісна оцінка значень фінансових показників ВАТ "Ростелеком" проведена з урахуванням галузевих особливостей діяльності організації (галузь - "Зв'язок", клас по КВЕД - 64).

У наведеній нижче таблиці узагальнені основні фінансові результати діяльності ВАТ "Ростелеком" за весь аналізований період.

Таблиця 2.1.

Основні фінансові результати діяльності ВАТ "Ростелеком"

Показник Значення показника, тис. Руб. Зміна показника Середньорічна величина, тис. Руб. 1-й кв.06 2-й кв.06 - 2-й кв.08 (в середньому) 3-й кв.08 4-й кв.08 тис. Руб. (Гр.2 - гр.5) ±% ((2-5): 5) 1 2 3 4 5 6 7 8 1. Виручка від продажу товарів, продукції, робіт, послуг 14 585 380 15 402 595 15 826 529 16 787 664 +2 202 284 +15,1 61 940 976 2. Витрати по звичайних видах діяльності 12 284 457 13 193 993 13 288 891 15 505 421 +3 220 964 +26,2 53 274 901 3. Прибуток (збиток) від продажів (1-2) 2 300 923 2 208 602 2 537 638 1 282 243 -1 018 680 -44,3 8 666 074 4. Інші доходи 5 077 735 4 895 730 526 187 1 290 281 -3 787 454 -74 , 6 16 985 259 5. Інші витрати 4 682 267 4 168 917 424 937 2 278 651 -2 403 616 -51,3 14 968 701 6. Прибуток (збиток) від інших операцій (4-5) 395 468 726 814 101 250 -988 370 -1 383 838 ↓ 2 016 557 7. EBIT (прибуток до сплати відсотків і податків) 2 767 059 2 993 937 2 686 184 347 260 -2 419 799 -87,5 10 915 313 8. Зміна податкових активів і зобов'язань, податок на прибуток та ін. витрати з прибутку -640 954 -764 627 -692 822 -151 377 +489 577 +76,4 -2 788 932 9. Чистий прибуток (збиток) звітного періоду (3 + 6 + 8) 2 055 437 2 170 789 1 946 066 142 496 -1 912 941 -93,1 7 893 700 Довідково: Зміна за період нерозподіленого прибутку (непокритого збитку) за даними бухгалтерського балансу (зрад. стр. 470) 2 112 519 1 706 844 2 105 324 1 156 600 х х х

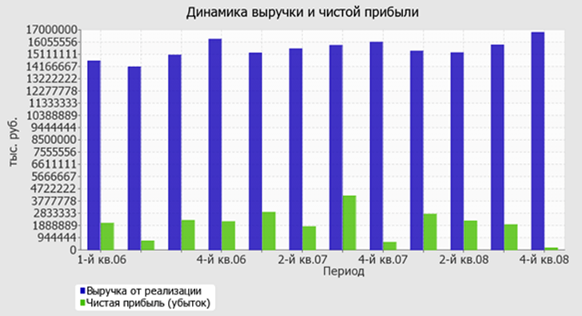

Квартальна виручка за період з 01.10.2008 по 31.12.2008 склала 16 787 664 тис. Руб., Що на 2 202 284 тис. Руб., Або на 15,1% більше, ніж за період з 01.01.2006 по 31.03.2006 . Виручка збільшувалася в більшості періодів. Зміна виручки наочно представлено нижче на графіку.

Прибуток від продажів за останній квартал склала 1 282 243 тис. Руб. Протягом аналізованого періоду (31.12.05-31.12.08 р) фінансовий результат від продажів істотно знизився (на 1 018 680 тис. Руб.), Незважаючи на це, усереднений (лінійний) тренд, показує, що динаміка фінансового результату від продажів практично не має явно вираженого спрямування.

Звернувши увагу на рядок 040 форми №2 можна відзначити, що організація не використала можливість враховувати загальногосподарські витрати як умовно-постійних, включаючи їх щомісяця в собівартість виробленої продукції (виконуваних робіт, послуг, що надаються). Це і зумовило відсутність показника "Управлінські витрати" за звітний період у формі №2.

Формальне дослідження правильності відображення в Балансі і "Звіті про прибутки і збитки" за останній звітний період відкладених податкових активів і зобов'язань підтвердила взаємоув'язки показників звітності.

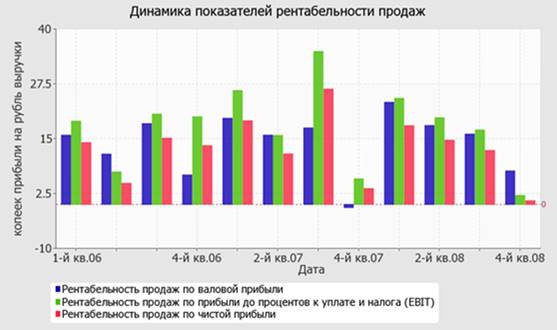

За останній квартал організація отримала прибуток як від продажу, так і в цілому від фінансово-господарської діяльності, що і зумовило позитивні значення всіх трьох представлених в таблиці показників рентабельності за даний період.

За період 01.10-31.12.2008 організація по звичайних видах діяльності отримала прибуток у розмірі 7,6 копійок з кожної гривні виручки від реалізації. Проте, має місце негативна динаміка рентабельності звичайних видів діяльності в порівнянні з даними показником за 1-й квартал 2006 року (-8,2 коп.).

Мал. 2.1. динаміка виручки

Мал. 2.2. Динаміка рентабельності продажів

Показник рентабельності, розрахований як відношення прибутку до відсотків до сплати і оподаткування (EBIT) до виручки організації, за останній квартал склав 2,1%. Це означає, що в кожному рублі виручки організації містилося 2,1 коп. прибутку до оподаткування і відсотків до сплати.

У наступній таблиці 2.2 розраховані показники оборотності низки активів, що характеризують швидкість повернення авансованих на здійснення підприємницької діяльності грошових коштів, а також показник оборотності кредиторської заборгованості при розрахунках з постачальниками і підрядниками.

Таблиця 2.2

Ділова активність ВАТ "Ростелеком"

Показник оборотності Значення показника Зміна, дн. (Гр.6 - гр.3) 1-й кв.06 2-й кв.06 - 2-й кв.08 (в середньому) 3-й кв.08 4-й кв.08 коеф. в днях в днях в днях в днях коеф. 1 2 3 4 5 6 7 8

Оборотність оборотних коштів

(Відношення виручки в річному обчисленні до середньорічної

8-09-2015, 12:00

Сторінки: 1 2 3 4

Розділи сайту

-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью