Російські компанії проїдають борги

Від зарубіжних грошей, залучених вітчизняним бізнесом, не варто чекати віддачі у вигляді зростання ВВП навіть у віддаленій перспективі. Борги йдуть на виплату дивідендів на Заході і поглинання активів всередині країни

Фото: Валерій Левітін, РИА Новости

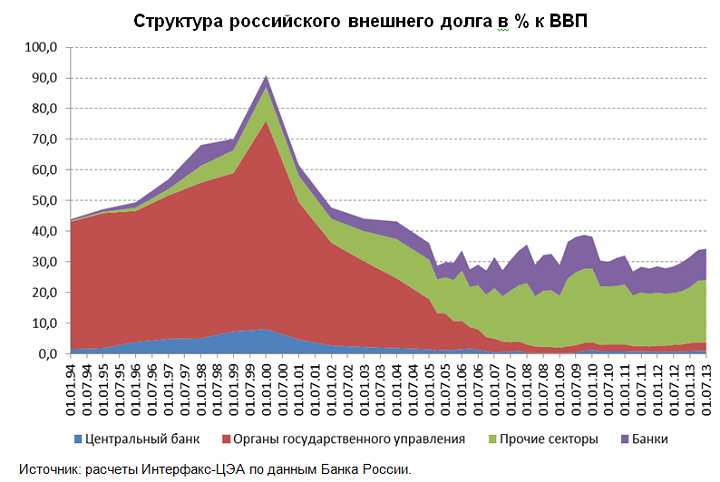

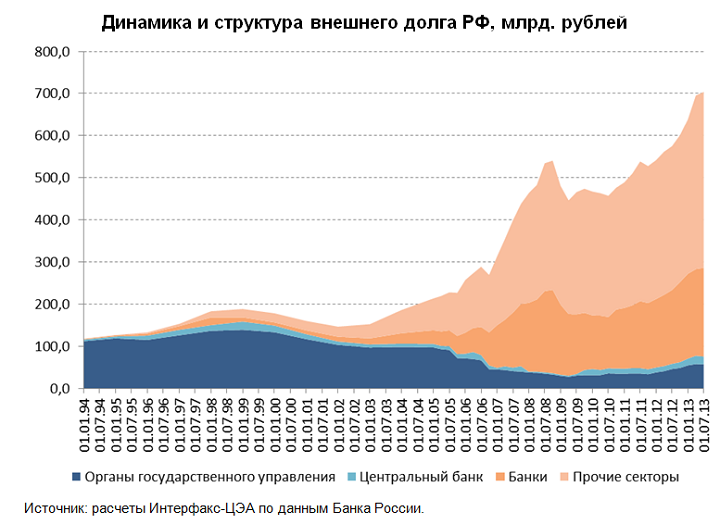

Москва. 2 вересня. FINMARKET.RU - Зовнішній борг російських корпорацій і банків підозріло великий і скоро повернеться до докризового рівня. К1 липня 2013 року досяг $ 628,4 млрд - це близько 30% ВВП, - темпи його зростання стрімко прискорюються. Статистика Банку Росії по динаміці зовнішнього корпоративного боргу не відображає всієї гостроти проблем, які за нею ховається, впевнені автори дослідження, проведеного Центром економічного аналізу "Інтерфаксу".

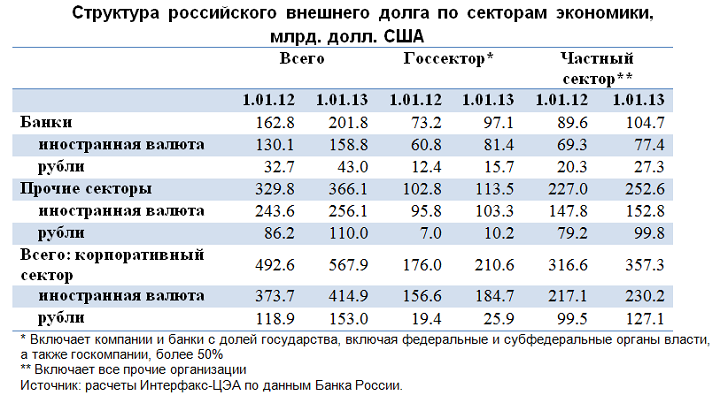

Зростання зовнішнього боргу банківського сектора (зараз він досягає $ 211 млрд) не викликає у аналітиків ніяких побоювань: його темпи відстають від зростання іноземних активів російських банків. Вивезені нашими банками кошти розміщені в короткострокові інструменти і служать для управління ліквідністю, а залучені за кордоном гроші - це ті самі "довгі" гроші, які банки не можуть отримати від Банку Росії: безстроковіпозики і субординовані інструменти, які обліковуються в капіталі банку. Найчастіше вони є найвигіднішими для наших банків джерелами ліквідності.

Радикально інша ситуація в секторі нефінансових компаній. За характером політики зовнішніх запозичень він ділиться на дві частини.

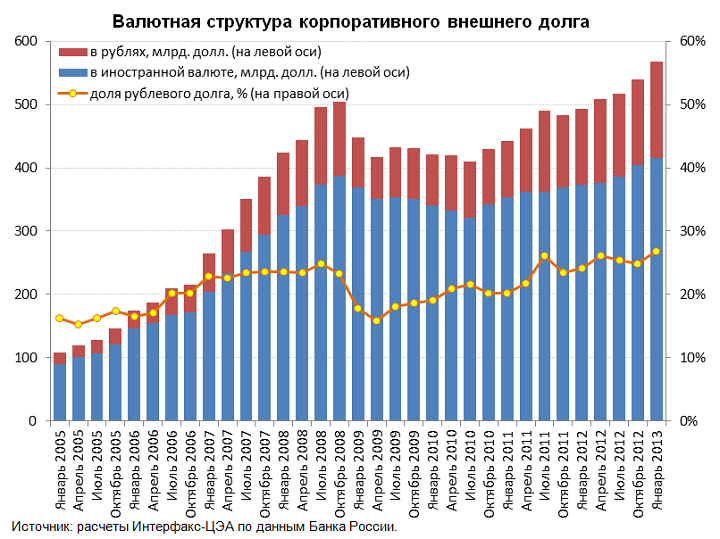

- За оцінками дослідників, близько $ 150 млрд, чверть всього корпоративного зовнішнього боргу, в тому числі майже весь рублевий борг - це фінансування, притягнуте від нерезидентних структур, пов'язаних з акціонерами самих компаній. Тобто це борг компаній самим собі.

- Майже весь (на 80% в 2012 році) приріст зовнішнього боргу приватного небанківського сектора пов'язаний із залученням ресурсів у акціонерів.

- Схеми формування цього боргу використовуються переважно не для повернення в країну раніше виведеної з неї в офшори прибутку, а для податкової оптимізації. Він короткостроковий і дорогий, тому сильно спотворює загальну статистику боргу.

- "Самокредітованіе" дозволяє виплачувати акціонерам дивіденди у вигляді процентних платежів, не сплачуючи при цьому податки на дивіденди і відносячи витрати на собівартість, тобто, знижуючи податок на прибуток. Реальний ринковий зовнішній борг приватних компаній зростає вдвічі повільніше, ніж у держсектора.

Зовнішній борг російського корпоративного небанківського сектора наполовину формується схемами податкової оптимізації і операціями M & A. І цей сегмент росте найшвидше. Виявлена структура зростання зовнішнього корпоративного боргу буде, скоріше, фінансувати подальше втеча капіталу і зміцнення монополізму в економіці, а не активізацію внутрішніх інвестицій, роблять висновок автори дослідження.

Аналітики все уважніше дивляться на показники консолідованого державного, субсуверенних і квазісуверенної (держкомпаній і держбанків) зовнішнього боргу Росії, відзначається в дослідженні. У липні 2013 року рейтингове агентство Moody's знизило кредитні рейтинги російських держбанків на 1-2 ступені в зв'язку з тим, що російська держава через бюджетні проблеми не зможе їх підтримати.

Криза показала, що зовнішні борги приватних компаній можуть стати проблемою держави. Кредити часто беруться під заставу акцій, вартість яких під час кризи різко падає, що дає підстави зарубіжним кредиторам вимагати дострокового погашення боргу. У 2008-2009 роках через держбанки на цілі рефінансування іноземних боргів російських компаній було виділено $ 11 млрд з коштів ФНБ.

Михайло Матвієнков, гендиректор Центру економічного аналізу "Інтерфаксу"

"Рублевий зовнішній борг держкомпаній - 100-відсотково ринковий, ми можемо назвати поіменно, з чого він складається. У еквіваленті це всього $ 10 млрд на все держкомпанії. А у приватного небанківського сектора звідкись $ 100 млрд. 3 трлн руб. Інвестицій - це астрономічні суми, 5% ВВП, Росія б однозначно їх помітила.

Ці операції не можна вважати в чистому вигляді витоком, втечею капіталу, додатково до того обсягу, який називає ЦБ. Але це кошти, які вилітають із Росії. Це безумовно виведення капіталу. Просто вони йдуть не за рахунком капіталу, а по поточному рахунку.

Треба розуміти, що цей зовнішній борг компаній самих перед собою - невелика частина боргу компаній, перед заснованими ними структурами. Усередині Росії виконати такий обов'язок теж напевно створюється. Якщо взяти заборгованість наших компаній по їх балансах (по Спарк), то з'ясується, що частка банків у кредитуванні російських компаній становить не більше чверті. А все інше звідки?

Що може зробити держава в цій ситуації, крім очевидних кроків щодо поліпшення ділового клімату? Це однозначно тема для податкових органів. Звичайно, не можна говорити, що це виключно фіктивний борг. Щось з нього є репатріацією капіталу або продуктом формування зарубіжного холдингу. Але в масштабах Росії втрати бюджету можна сміливо оцінити в 100 млрд рублів на рік ".

Ярослав Лісоволик, головний економіст Deutsche Bank

"Корпоративний борг держкомпаній, дійсно, не завжди працює на економічне зростання. І не тільки він. Ми проводили дослідження інвестицій за кордон російських компаній. Вони теж вкрай неефективні, не працюють на зростання ВВП.

Мабуть, є необхідність державі, уряду вжити заходів для підвищення ефективності зарубіжних інвестицій держкомпаній, для оптимізації їх запозичень. Кілька років тому вже була ідея організувати моніторинг зовнішніх запозичень з боку російських компаній. Напевно, повинні бути задані певні критерії ефективності. Без такого контролю, темпи зростання зовнішнього боргу ростуть. А віддача для економічного зростання недостатньо висока. В умовах уповільнення економічного зростання задіяння резервів його прискорення особливо важливо.

В якійсь мірі заходи підвищення ефективності витрат держкомпаній можуть позитивно позначитися на деяке уповільнення темпів зростання їх зовнішнього боргу ".

Михайло Хромов, Інститут економічної політики імені Е.Т.Гайдар

"Ідея про те, що помітна частина російського зовнішнього боргу де факто таким не є, не нова. Дійсно, ЦБ РФ не дає страновой розбивки всіх зовнішніх активів і зобов'язань. Однак така інформація є, наприклад, по прямих інвестиціях. Обсяг російських прямих інвестицій в кіпрські компанії ($ 121 млрд на початок 2013 року) збігається з обсягом кіпрських прямих інвестицій в російські компанії ($ 129 мільярдів). Схожа картина спостерігається і по іншим великим країнам-інвесторам в російську економіку: Нідерландам, Британських Віргінських гострий вам.

Ці факти тільки підтверджують гіпотезу про те, що іноземні юрисдикції широко використовуються російським бізнесом для зміни статусу власних фінансових ресурсів. Хоча конкретні цілі залучення іноземних юрисдикцій в разі прямого інвестування і проведення операцій позики можуть відрізнятися.

ЦБ РФ при складанні своєї статзвітності в більшості випадків користується формальними критеріями і не демонструє більш довгих ланцюжків власності та / або операцій кредитування. Тільки в одному випадку, інформація Банку Росії розрізняє "справжніх" і "несправжніх" нерезидентів, коли мова йде про частку іноземного капіталу в капіталі банківської системи. Тут ЦБ окремо виділяє частку іноземного капіталу, який прийшов від "нерезидентів, які перебувають під істотним впливом резидентів Російської Федерації".

В цілому, якщо висновки доповіді вірні, то це може означати, що реальна зовнішнє боргове навантаження на економіку РФ нижче її офіційних оцінок. Однак таке поширення практики використання іноземних юрисдикцій в бізнесі російських компаній є черговим свідченням наявності серйозних проблем, пов'язаних з веденням бізнесу в РФ ".

Анатолій Шаль, провідний економіст російського підрозділу JP Morgan

"Те, що офіційна оцінка зовнішнього боргу російського корпоративного сектора є трохи завищеною за рахунок внутрішньокорпоративних угод, ринку було відомо досить давно. Масштаб цих угод - питання дискусійне. Але принаймні на перший погляд, оцінка в 50% виглядає дещо завищеною.

Ризиків, пов'язаних з внутрішньокорпоративними угодами, бачиться не так багато. Навпаки, більш низька оцінка реального боргу представляє Росію в більш вигідному світлі на тлі інших країн з високим рівнем левериджу ".

А все інше звідки?Що може зробити держава в цій ситуації, крім очевидних кроків щодо поліпшення ділового клімату?

-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью