ПРОЦЕС управління ціноутворення в комерційному банку

ПРОЦЕС управління ціноутворення в комерційному банку

Ісаєва Патимат Гаджіевна

канд. ек. наук, доцент Дагестанського державного університету, м Махачкала

Процес управління ціноутворенням в банку включає в себе наступні послідовні етапи:

1) визначення цілей цінової політики;

2) аналіз попиту на різні види банківських послуг;

3) оцінку витрат з надання цих послуг (аналіз процентних та

непроцентних витрат банку);

4) вибір методу визначення цін;

5) формування загальної стратегії банківського ціноутворення;

6) визначення конкретних рівнів банківських тарифів на від

слушні типи послуг.

Розглянемо більш детально зміст вибору методу формування цін на банківські продукти.

У тій логіці, яка була розглянута нами раніше, ми і стосовно до банківського ціноутворення можемо говорити про два основні методи: витратному і ціннісному.

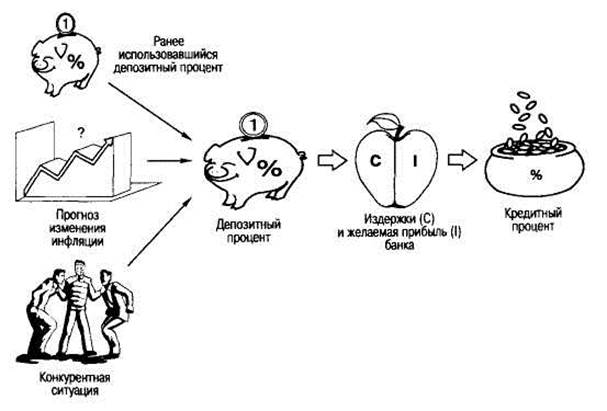

Витратний метод, переважаючий сьогодні у вітчизняних банках, але широко використовуваний поки і багатьма банками розвинених країн, відповідає логіці, показаної на рис. 1.

Як бачимо, в цій логіці «першої ціною» в асортименті інструментів банківського маркетингу є ціна послуги по зберіганню і нарощування депозитів вкладників, тобто депозитний відсоток. Хоча банки залучають грошові ресурси і іншими способами, але саме депозитні операції є основним джерелом, а тому тут і далі ми будемо говорити саме про депозитний відсоток, маючи на увазі, що та ж логіка буде ставитися і до вартості грошових ресурсів, одержуваних банком з інших джерел (приріст власного капіталу, облік векселів та ін.).

Малюнок 1. Витратний метод банківського ціноутворення - від депозитного відсотка до кредитного (С - cost, I - income)

Отже, формування депозитного відсотка визначається попередньою величиною такого відсотка, прогнозом інфляції, аналізом конкурентної ситуації конкретного банку і ще рядом міркувань, які можуть бути вельми диференційованими в різних банках.

Потім до депозитного відсотку додається надбавка (аналог торгової націнки), покликана покрити витрати банку і сформувати достатній для нього рівень прибутковості операцій. На цій основі формується «стартова» ставка кредитного відсотка, величина якої потім варіюється для клієнтів в залежності від умов кредитних договорів з ними та оцінюваного банком рівня ризику неповернення кредиту конкретним позичальником. Результатом такого методу ціноутворення часто виявляється ціна кредиту, невідповідна можливої рентабельності використання позикових ресурсів і тому відлякує клієнтів. Не випадково, мабуть, в останні роки все більше російських фірм знаходять можливості кредитуватися за кордоном за ставками значно нижчим, ніж у вітчизняних банків, що уже призвело до помітного зростання приватної зовнішньої заборгованості Росії.

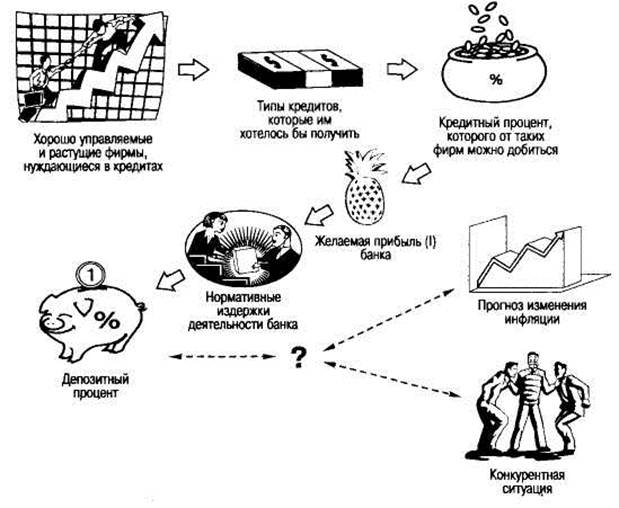

Альтернативою витратного методу ціноутворення є ціннісний (маркетинговий) підхід, логіка якого стосовно до банківського ціноутворення представлена на малюнку 2.

У логіці цього методу відправною точкою є ідентифікація цільової групи позичальників, тобто добре керованих і явно зростаючих фірм, які потребують кредитних ресурсах для прискорення свого зростання. Завдання банківських маркетологів полягає ще і в тому, щоб ідентифікувати кредитні потреби цих потенційних позичальників, тобто зрозуміти - які типи кредитів і на які терміни такі позичальники хотіли б отримати. Потім повинна вирішуватися класична задача маркетингових досліджень - визначення граничного рівня ціни (кредитного відсотка), яку такі позичальники готові будуть заплатити за надані їм в користування грошові ресурси.

Віднімаючи з такої ставки кредитного відсотка необхідну величину прибутковості за кредитними операціями, ми визначаємо гранично допустиму величину витрат по залученню і організації використання коштів вкладників. Очищаючи, нарешті, цю величину від нормативних витрат здійснення власне банківської діяльності, визначаємо гранично прийнятну для банку величину депозитного відсотка, яку далі аналізуємо з урахуванням прогнозу інфляції і умов конкуренції.

У разі неприйнятного результату у менеджменту банку є кілька способів досягнення відповідності ставок по депозитах і кредитах:

1) зміна вимог до цільової групи потенційних позичальників;

2) пропозиція іншого пакета умов кредитних угод;

3) коригування необхідного рівня прибутковості за банківськими

операціями;

4) активізація зусиль щодо зниження нормативних витрат банківської діяльності.

Малюнок 2. Ціннісний метод банківського ціноутворення - від кредитного відсотка до депозитного

Виходячи з того, який з перерахованих вище факторів відіграє вирішальну роль в ціноутворенні, можна побудувати якусь класифікацію альтернативних методів банківського ціноутворення. Асортимент цих методів, які далі будуть розглянуті докладно, включає:

1. Чисто витратне ціноутворення (модель «витрати плюс»).

2. Цільове ціноутворення на основі аналізу беззбитковості і

бажаної норми прибутку.

3. Ціннісне ціноутворення.

4. Ціноутворення за ринковими ставками.

5. Партнерська ціноутворення.

6. Ціноутворення за моделлю «ненового прориву».

7. Преміальне ціноутворення.

Найбільш раціональним ми вважаємо ціннісний метод ціноутворення. Але, так само як і в промисловості, торгівлі та небанківських послуги, впровадження цього методу в банківській сфері - завдання досить складна, і її рішення зажадає від російських банків і великих зусиль, і чималого часу.

Що стосується вибору цінової стратегії банку, то вона визначається впливом трьох основних чинників.

1. Попит. Рівень (величина) попиту є функцією величини

ринкового сегмента, зайнятого банком, і еластичності попиту по ціні

на різні банківські послуги. При цьому ринки юридичних осіб

зазвичай мають більшу чутливість до ціни, ніж ринки фізичних осіб. Однак треба розуміти, що різні групи споживачів можуть мати неоднакову чутливість до ціни на

конкретні види банківських послуг, а тому при ідентифікації мотивів поведінки клієнтів краще оперувати агрегованими

даними, а сегментувати клієнтів.

2. Ціни конкурентів. Якщо попит визначає «стелю» цін на банківські послуги, а витрати - «стать», то ціни конкурентів задають кордону того діапазону, в якому реально можна формувати ціни.

Тому при аналізі конкурентів необхідно ретельно вивчати

ціни і якість послуг, що надаються конкуруючими банками. це

дозволяє менеджерам банку оцінити його послуги з точки зору їх відносної цінності в порівнянні з цінністю послуг банків-конкурентів. А це, в свою чергу, дає можливість зрозуміти, чи можна

просити за ці послуги преміальні ціни або, навпаки, треба «приманювати» клієнта більш низьким рівнем цін або великими знижками,

ніж у конкурентів.

3. Структура витрат. Структура витрат на надання банківських послуг задає, як правило, нижній рівень для встановлення

цін, якщо тільки менеджери банку зі стратегічних причин не

вважають бажаним або необхідним встановлювати ціни нижче

витрат, зазнаючи збитків.

Всі ці фактори визначають зміст і логіку процесу встановлення цін на банківські послуги.

Для багатьох російських банків стандартною є стратегія знижених цін, або цінового проникнення, коли банк на свою послугу встановлює спочатку низьку ціну для стимулювання попиту і завоювання певної частини ринку, а після закріплення свого становища йде на підвищення ціни банківської послуги. Це добре видно на прикладі кампаній, що проводилися низкою вітчизняних банків при організації випуску тих чи інших нових видів пластикових карт.

Взагалі для всіх тих видів банківських послуг, де можливий істотний ефект навчання, а клієнти відрізняються високою чутливістю до цін, дуже розумно встановлювати ціни на якомога нижчому рівні, щоб швидко наростити ринкову частку і за рахунок цього домогтися переваги в витратах над конкурентами. Очевидно, що на такому ринку відмову від подібної схеми ціноутворення просто нерозумний, тому що він лише відкриває дорогу для знову входять на ринок конкурентів і створює «парасольку цін» для конкурентів з більш високими витратами. Більш того, така стратегія утримання від зниження цін все одно веде до серйозних потрясінь, коли надлишкові потужності учасників ринку призводять до цінової війни, в результаті якої багато хто програв банки виявляються змушені покинути ринок. Треба сказати, що банківська галузь особливо схильна до небезпеки виникнення надлишкових потужностей внаслідок дії двох чинників:

1) великого і все зростаючого числа фінансових інститутів, що надають послуги, подібні з банківськими;

2) історичної тенденції до виникнення занадто великої кількості банків http://www.bankiru.info/knigi/bankovskii_marketing/1_3_5.htm - _ftn3 .

Використання ціноутворення для проникнення в ринок в останнє десятиліття стало основним інструментом в електронно-банківському бізнесі (e-banking), що змусило багато банків піти з цього сегмента ринку, а інші банки, які не зуміли захопити велику частку ринку, змушені вести такі операції з прямими збитками. Скажімо, саме з цієї причини один з великих американських банків Bankers Trust, зіткнувшись з тим, що виживання на такому ринку зажадає від нього великих системних інвестицій, прийняв рішення взагалі покинути цей сегмент ринку і сконцентруватися лише на оптових банківських операціях, тобто обслуговуванні юридичних осіб.

Є у вітчизняній банківській практиці і приклади використання стратегії «зняття вершків». Про преміальної стратегії ціноутворення можна говорити в тому випадку, коли банк встановлює ціну на будь-яку свою послугу істотно вище середнього ринкового рівня. Для того щоб така стратегія була успішною, необхідно дотримання ряду умов:

· Наявність досить великого сегмента клієнтів, готових сприйняти преміальну ціну;

· Зростання витрат при зниженні обсягів операцій не повинен бути

настільки великим, щоб поглинути додатковий дохід від встановлення підвищеної ціни;

· Підвищена ціна не повинна стимулювати входу на ринок нових конкурентів;

· Висока ціна повинна відповідати заздалегідь сформованому у

клієнтів поданням про високу якість даної послуги.

Треба сказати, що в банківській галузі застосування преміальної стратегії ціноутворення є досить рідкісним явищем, перш за все через те, що тут вкрай важко звести бар'єри, що перешкоджають входу в ринок нових конкурентів. Практика показує, що, наприклад, на ринку послуг для юридичних осіб будь-який новий банківський продукт з легкістю копіюється конкурентами вже через кілька місяців. Більш того, такі інновації неможливо захистити і патентами, так як послуги практично не патентуються, а, крім того, створити замінює послугу не представляє великих труднощів.

Мабуть, тільки в області електронного банківської справи можна виявити приклад, коли вдалося створити інноваційний продукт, для якого можна було реалізувати преміальну стратегію ціноутворення. Йдеться про створений компанією Merrill Linch рахунку фінансового менеджменту, який спирався на систему інноваційних рішень не тільки власне в банківській справі, а й у системній архітектурі, а тому для нього вдалося забезпечити обмежену патентний захист. В результаті компанія Merrill Linch отримала можливість встановлювати ціни на цей продукт на більш високому рівні, ніж у що з'явилися пізніше послідовників, звертаючи увагу клієнтів на ексклюзивність і підвищена якість цієї своєї послуги. В даний час спрощені форми цього продукту пропонуються менш вимогливим клієнтам за нижчими цінами, що означає перетворення даного банківського продукту в послугу масового споживання.

У вітчизняній практиці до прикладів реалізації такої стратегії можна віднести такі вклади Ощадбанку РФ, як «Новорічний вклад», строковий вклад з щомісячною виплатою доходу, депозит «фіксований відсоток», «СБ-60» та інші вклади. У практиці інших комерційних банків до такого роду рішень можна віднести нарахування відсотків на суму депозиту за плаваючою процентною ставкою, встановлення процентних ставок за залученими і розміщеними коштами в іноземній валюті та ін.

До стратегії «зняття вершків» примикає стратегія престижного ціноутворення, заснована на тому, що ціна блага часто сприймається покупцем як сигнал якості цього блага. Звідси - ідея встановлення високої ставки за особливою послугою, доступною не всім, а тільки особливій групі клієнтів. Так, в системі Ощадбанку РФ - це номерний внесок при мінімальній сумі початкового внеску 20 тис. Руб. і суму додаткового внеску не менше 10 тис. руб. Це терміновий депозит на 12 міс., Сума якого перевищує 50 тис. Руб. До цієї групи можна віднести і цільової внесок на дітей, який виплачується дитині після досягнення нею 16 років, але не раніше, ніж через 10 років після відкриття рахунку.

Формування і реалізація цінової стратегії банку неминуче повинні здійснюватися з урахуванням ряду факторів зовнішнього середовища.

Імідж конкретного банку або фінансової організації прямо впливає на їх здатність реалізовувати ту чи іншу цінову стратегію. Наприклад, навряд чи середнього розміру національного банку вдасться брати високу плату за консультування транснаціональної корпорації, тоді як банку, що спеціалізується на роздрібних операціях в сфері заощадження населення, буде дуже важко отримати високу ціну за ексклюзивні послуги в області управління приватними інвестиціями. Звідси випливає проста ідея: менеджери банку повинні постійно вести моніторинг того, як клієнти сприймають імідж даного банку, щоб зрозуміти, якого виду та рівня послуги клієнти очікують від цього банку і які ціни вони вважають за можливе платити за ці послуги.

При формуванні цінової політики банку його менеджери повинні також враховувати можливий вплив його політики на треті особи - акціонерів, організовані групи клієнтів і уряд. Скажімо, в США в штаті Каліфорнія великий вплив на розвиток подій на ринку роздрібних банківських послуг надав той факт, що організовані групи споживачів (суспільства споживачів) почали чинити тиск на банки, щоб змусити останні надавати навіть власникам найдрібніших рахунків «соціально значимий» набір банківських послуг. Це прийшло в різке протиріччя зі спробами банків змусити клієнтів відшкодовувати реальну вартість їх банківського обслуговування. Уже зафіксовані випадки, коли державні органи починають чинити тиск на банки, щоб змусити останні відмовитися від спроб розчистити свою клієнтську базу від невигідних клієнтів шляхом встановлення для них підвищених тарифів на обслуговування.

Як правило, коли банки ведуть свої операції в різних регіонах великої країни або в різних країнах світу, вони встановлюють для кожного регіону обслуговування різні ціни на свої послуги. Основою для такої диференціації є умови місцевих грошових ринків, а також діючі правила регулювання банківського ринку. Новий аспект у цю проблему вносить глобалізація світового бізнесу. Це пов'язано з тим, що транснаціональні корпорації хочуть отримувати від свого банку обслуговування по всьому світу за єдиними цінами. Тому банки, які традиційно оперують на основі локальних факторів ціноутворення, в цій ситуації можуть виявитися менш конкурентоспроможними, ніж банки, які вже перейшли до глобального планування прибутку за рахунками транснаціональних корпорацій і тому вирішують питання встановлення норм прибутку і премій за ризик не індивідуально для кожного національного ранка, на якому веде операції компанія-клієнт, а глобально, тобто з урахуванням загальної прибутковості обслуговування даного клієнта по всіх національних ринків, де він присутній.

Знижки в банківській справі зазвичай зв'язуються як з обсягом операцій, так і з ціннісними характеристиками банківських послуг. Як правило, великі клієнти ведуть переговори з банком про тарифи на обслуговування і домагаються більш низького рівня цих тарифів, ніж середні і дрібні клієнти. Але в той же час лише деякі банки можуть похвалитися тим, що у них є чітко формалізована політика надання знижок таким клієнтам. Частково це пов'язано з невмінням більшості банків адекватно оцінювати свої витрати, хоча нерідко причиною є те, що багато банків, швидше, орієнтовані на обсяг операцій, ніж на прибуток.

Що стосується знижок, пов'язаних з цінніснімі характеристиками послуг, то до такого роду РІШЕНЬ можна Віднести знижки з договірніх рівнів прібутковості в разі передчасно вилучення коштів з депозитних рахунків. Цьому протистоять преміальні умови для тих клієнтів, які довго утримують позитивні і великі залишки коштів на своїх рахунках. Аналогічно, наприклад, для тих автовласників, які заправляються бензином, оплачуючи його за дебетовими картками, ціна бензину така ж, як у тих, які платять готівкою. Навпаки, авто власники, які оплачують бензин за допомогою кредитної картки, платять за нього трохи дорожче. З тих же міркувань за строковими депозитними рахунками ставки прибутковості встановлюються, як правило, вище, ніж за поточними рахунками.

Таким чином, єдине, на що слід звернути увагу, створюючи систему знижок для банку, це на те, щоб ефект від використання таких знижок був адекватний общемаркетінговой стратегії банку, а не просто був механічної реакцією на дії конкурентів або тиск з боку клієнтів.

З цієї точки зору, періодично лунають в Росії заклики до підвищення бар'єрів для входу в банківський бізнес за рахунок збільшення мінімальної величини статутного капіталу банків цілком раціональні, хоча, можливо, і дещо передчасні.

-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью