Контрольна робота: Сутність і цілі банківського маркетингу

Тема: Сутність і цілі банківського маркетингу

розділ: Безкоштовні реферати з банківського менеджменту та маркетингу

Тип: Контрольна робота | Розмір: 319.59K | Завантажено: 298 | Доданий 20.05.11 о 07:34 | Рейтинг: +1 | ще Контрольні роботи

Вуз: ХТРЕІУ

Рік і місто: Барнаул 2011

зміст

введення 3

1. Поняття і цілі банківського маркетингу 4

2. Функції банківського маркетингу 8

3. Зміст банківського маркетингу 13

висновок 18

Список використаної літератури 19

Вступ

Діяльність кожного виробника базується на тому, що виробляється продукт, який користується певним попитом, і реалізується серед клієнтури.

Банківська справа як вид підприємницької діяльності не є винятком. Реалізація банківських продуктів і послуг - найважливіший етап діяльності будь-якого банку. Трохи специфічний їх продукт: це конкретний документ, який проводиться банком для обслуговування клієнтів і проведення операцій. У кожного банку є вже певне коло послуг, що надаються, але можна помітити, що поступово він починає розширюватися, з'являються нові пропозиції, види послуг і це не межа. Метою політики банку і всіх його служб є залучення клієнтури шляхом розширення сфери збуту своїх продуктів і послуг, завоювання ринку і в кінцевому підсумку збільшення прибутку.

Щоб вигідно вводити нові види «продукції» і реалізовувати їх, банкам необхідна розвинена система маркетингу. Тобто для банку маркетинг - це його координаційний центр, система дій і стратегічна планування. У побудові планів і розробок маркетингові служби банків спираються на ситуацію в цій країні (стан економіки, політики, громадські події), враховують конкуренцію, ринкову обстановку, власні ресурси і політику. Кожне рішення має враховувати рекомендації маркетингу, щоб максимально узгодити свої дії.

Метою даної роботи є розкриття сутності, цілей банківського маркетингу.

Для досягнення поставленої мети необхідно вирішити завдання:

- Вивчити поняття та цілі банківського маркетингу;

- Розглянути визначають функції банківського маркетингу;

- Охарактеризувати систему маркетингу, яка застосовується російськими комерційними банками.

Предметом вивчення є: теоретичні та практичні основи організації банківського маркетингу.

Поняття і цілі банківського маркетингу

Маркетинг (від англ. Market - ринок) - це комплексна система організації виробництва і збуту товарів, орієнтована на задоволення потреб конкретних споживачів і отримання прибутку на основі вивчення та прогнозування ринку [9, с.7]. Можна виділити сутнісні ознаки маркетингу:

- орієнтація фірми на потреби клієнтів (маркетингова філософія);

- застосування безлічі інструментів ринкової політики (маркетинг-мікс);

- цілеспрямована координація всіх видів діяльності в сфері збуту (маркетингове управління).

Якщо розглядати маркетинг тільки з точки зору інструментарію ринкової політики (тобто маркетинг-мікс), то його банки застосовували вже давно. Вони здійснювали розробку товару (визначали розмір кредиту, термін кредитування, умови видачі та погашення), встановлювали ціну (відсоткову ставку, комісійну винагороду), визначали систему збуту (через власну філіальну мережу або банки-партнери) і, нарешті, докладали зусилля по реалізації ( в основному, за допомогою персонального продажу).

На противагу цьому, орієнтація на потреби клієнтів (маркетингова філософія) сформувалася тільки в останній час. Відзначався зростання добробуту широких мас населення в 60-е і 70-е роки привів до перетворення в розвинених країнах Заходу ринку продавця в ринок покупця, в результаті чого банкам прийшлося перебудувати своє мислення якраз з позицій маркетингової філософії.

Маркетингове управління також слід розглядати з позиції перетворення банківських ринків збуту в ринки покупця. Підприємницькі рішення на все ускладнюються і вимагають великих інвестицій банківських ринках не могли більше прийматися тільки на основі особистого досвіду та інтуїції керівника, вони повинні були бути переведені на наукову, планову основу. В банківську практику все більше стало впроваджуватися стратегічне планування маркетингу.

Може виникнути питання: чи має сенс особливе виділення банківського маркетингу? Адже у всіх інших галузях також розробляються товари (послуги), встановлюються ціни і застосовуються аналогічні інструменти ринкової політики.

Специфіка банківського маркетингу пов'язана з особливостями банківського продукту - банківської послуги. По-перше, банківські послуги в основі своїй абстрактні, не мають матеріальної субстанції. По-друге, надання банківських послуг пов'язано з використанням грошей в різних формах і якостях (гроші підприємств, комерційних банків, Центрального Банку у формі готівки, бухгалтерських записів або платіжно-розрахункових документів). По-третє, абстрактні банківські послуги набувають зримі риси за допомогою договірних відносин. По-четверте, купівля-продаж більшості банківських послуг володіють протяжністю в часі. Як правило, угода не обмежується одноразовим актом. Банківський клієнт при здійсненні вкладу, отриманні кредиту, абонування сейфа вступає в більш-менш тривалу зв'язок з банком [9, с.23].

Банківський маркетинг в силу його специфіки представляє особою галузь маркетингу. Це зовнішня і внутрішня ідеологія, стратегія, тактика і політика діяльності банку, визначається конкретним суспільно-політичним і економічним становищем.

Панова Г.С. визначає маркетинг [15] як ринкову стратегію по створенню, просуванню і збуту продуктів / послуг. Банківський маркетинг передбачає використання певного набору технічних прийомів з метою задоволення потреб клієнтів в банківському обслуговуванні дохідним для банку чином.

Банківський маркетинг - активна частина банківського менеджменту, суть якого в організаційної системи економічних відносин зі збору, обробки та використання масиву спеціальної інформації для досягнення стратегічних цілей банку за допомогою задоволення попиту і потреб клієнтів (по Е.Ф. Жукову) [3, с.117] .

Основні цілі маркетингу: формування і стимулювання попиту; прийняття обґрунтованих управлінських рішень і планів; розширення обсягів послуг, що надаються.

Основні завдання банківського маркетингу наступні: [9, 10]

- Забезпечення рентабельної роботи банку.

- Підтримка ліквідності і іміджу банку з метою дотримання інтересів клієнтів банку.

- обсягом, структурі і якості наданих банком послуг.

- Рішення організаційних, комерційних та соціальних проблем самого банку, його колективу.

- Постійний аналіз стану ринку і внутрішнього стану банку.

Одним з основних прийомів банківського маркетингу є спілкування

Процес маркетингу починається з вивчення клієнта і виявлення його потреб, а закінчується придбанням банківської продукції (послуги). Схема процесу банківського маркетингу представлена на рис. 1 (Додаток 1).

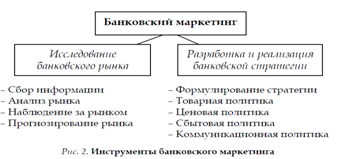

Розглянемо інструменти банківського маркетингу (рис 2).

Дослідження банківського ринку є передумовою для успішного застосування збутового інструментарію.

Збір інформації здійснюється з різних джерел: статистичних даних, даних клієнтів - підприємств і приватних осіб, даних із засобів масової інформації, ділових звітів і рекламних матеріалів конкурентів.

Аналіз ринку являє собою з'ясування ринкової ситуації і можливість збуту на поточний момент.

Спостереження за ринком є систематичне відстеження ринкової ситуації.

Прогнозування - це виявлення кон'юнктурних змін, ринкових тенденцій. Воно дозволяє визначити напрямок його розвитку, зміна ситуації на ринку і, по суті, готує грунт для формулювання банківської стратегії.

На стадії реалізації стратегія набуває форму конкретних заходів банківської політики.

Товарна політика полягає у визначенні та зміні асортименту, якості та обсягу послуг, що пропонуються.

Цінова політика комерційного банку передбачає встановлення цін на різні банківські продукти та їх зміна відповідно до зміни ринкової ситуації.

Збутова політика банку спрямована на доведення товару до потенційного покупця.

Комунікаційна політика - це система засобів взаємодії банку з потенційними споживачами, спрямована на їх спонукання придбати банківські послуги.

При організації роботи структурних підрозділів банків і їх відділів слід виходити з принципу - створити зручності для покупців (клієнтів банку), що передбачає серед інших умов і встановлення оптимального режиму роботи і місцезнаходження.

Таким чином, банківський маркетинг - це пошук найбільш вигідних наявних і майбутніх ресурсів банківських продуктів і послуг виключно з урахуванням реальних потреб клієнтів. Основа маркетингу - пропонувати клієнтові те, що йому необхідно, а не нав'язувати свою продукцію. Орієнтація комерційного банку на клієнта є головним фактором успіху.

Функції банківського маркетингу.

На реалізацію цілей і завдань банківського маркетингу орієнтовані його функції. Панова Г.С. [15] виділяє функціями банківського маркетингу:

- вивчення попиту на ринку капіталу і його окремих сегментах, що представляють особливий інтерес для банків;

- аналіз і вивчення процентної політики, реклама;

- розробка системи планування банківської діяльності;

- управління персоналом, організація обслуговування клієнтів.

Жуков Е.Ф. крім даних виділяє додатково такі функції [3, с.119]:

- розширення активних і пасивних операцій банку;

- аналіз кредитоспроможності клієнтів при вивченні ринку.

В рамках маркетингу в банках в повній мірі повинні реалізуватися наступні загальні принципи [9]:

- націленість усіх ланок банку і його персоналу на досягнення маркетингових цілей;

- комплексна організація банківського маркетингу;

- сумісність поточного і перспективного планування;

- стимулювання творчої активності персоналу в сфері маркетингу;

- підвищення кваліфікації персоналу в області маркетингу;

- забезпечення контролю в області маркетингу.

Маркетингові дослідження охоплюють весь процес маркетингу від пошуку нових ідей і видів банківських продуктів до їх використання кінцевим споживачем. Тому маркетинговому дослідженню піддаються всі види діяльності і сфери банківського маркетингу, а саме самі банківські продукти, вкладники (інвестори-покупці, інвестори-продавці), фінансові ринки, місця (пункти) реалізації, реклама і т. Д.

Маркетингове дослідження включає в себе цілий комплекс видів діяльності [8]:

• вивчення поведінки покупця і банків-конкурентів на фінансовому ринку;

• аналіз можливостей фінансового ринку і його секторів;

• вивчення банківських продуктів по їх якості, привабливості та ін .;

• аналіз даних про реалізацію банківських продуктів;

• вивчення конкурентів;

• вибір «ніші», т. Е. Найбільш сприятливого сегмента фінансового ринку.

Банківський маркетинг вимагає обов'язкового сегментування фінансового ринку, т. Е. Поділ великого ринку на ряд більш дрібних однорідних сегментів, які об'єднують групи клієнтів з близькими або однаковими інтересами і потребами. Це дає можливість більш точно охарактеризувати цільовий ринок стосовно до потреб клієнтів; визначити стан банку, його переваги та вади в освоєнні даного ринку; чіткіше сформулювати цілі і оцінить можливості успішного проведення маркетингової стратегії. Відповідно до практики, основними видами сегментації є: за географічними ознаками; демографічна сегментація; культурно-психологічна; поведінкова.

Розглянемо приклади підходу до сегментації клієнтів за віковими групами. Весь масив клієнтів може бути згрупований за віковою ознакою (табл.1).

Таблиця 1.

Сегментація клієнтів банку за віковою ознакою

Група

Характерні риси життєвого циклу і банківське обслуговування

Молодь (16-22 року)

Студенти, особи вперше наймаються на роботу; більш дорослі люди, що готуються одружитися. Для членів групи характерна підвищена мобільність, часті переїзди, життя поза домом. Їм необхідні послуги з переказу грошей, короткострокові позички, відносно прості форми заощаджень, банківські послуги, пов'язані з туризмом.

Молоді люди, нещодавно утворили родину (25-30 років)

Люди, що вперше купують будинок та споживчі товари тривалого користування. Відкриття спільного банківського рахунку для чоловіка та дружини, кредитні картки для покупки товарів, в різних формах відновлення кредиту. Вони вдаються до цільових форм заощаджень і до послуг по фінансовому захисті родини (страхування).

Сім'я «зі стажем» (25-45 років)

Люди зі сформованою кар'єрою, але обмеженою свободою фінансових дій. Першочергові цілі - поліпшення житлових умов, забезпечення фінансового захисту сім'ї, надання освіти дітям. Широко користуються споживчим кредитом для купівлі товарів в розстрочку і поліпшення житлових умов. Практикують ощадні схеми для батьків і дітей. Потребують консультуванні з питань фінансування освіти, інвестування заощаджень, оподатковування, страхування, заповідальних розпоряджень

Особи «зрілого віку» (45 і більше років)

У людей цієї категорії спостерігається зростання доходу в міру зниження фінансових зобов'язань. Важлива мета - планування пенсійного забезпечення. Найбільш стійка група банківських клієнтів. Зберігають великі залишки на банківських рахунках. Вимагають високого рівня персонального обслуговування, включаючи фінансове консультування, допомога в розпорядженні капіталом, заповідальні розпорядження і т.д.

Слід зауважити, що подібна сегментація носить загальний характер, потреби клієнтів банку залежить не тільки від віку, але і від ряду інших факторів (доходу, освіти, професії і т.д.).

Віковий розподіл клієнтури пов'язане з поняттям «життєвого циклу» людей - послідовних стадій, які проходить особистість протягом життя, кожної з яких зазвичай притаманні певні потреби. Перехід від однієї стадії життєвого циклу до іншої в поєднанні з різними подіями в житті дають можливість банку пропонувати таким клієнтам нові види банківських продуктів. Ці події називають «переломними точками» (закінчення школи, одруження).

Позиціонування банківських продуктів означає дії по забезпеченню конкурентоспроможності даного банківського продукту на фінансовому ринку. В кінцевому підсумку вся діяльність банківського маркетингу спрямована на створення нових банківських продуктів і фінансового ринку (ринку банківських продуктів і послуг), на утримання своєї частки ринку і її розширення. Від цього залежать обсяг діяльності банку, рівень рентабельності, норма прибутку на вкладений капітал і інші показники.

Для успішного впровадження нового продукту на ринок, він повинен відповідати таким основним положенням [11]:

• будь-який вид продукції повинен повністю відповідати запитам споживачів;

• продукт повинен спиратися на сильні сторони діяльності банку або його підрозділу;

• продукція кредитної установи покликана бути краще пропозицій його конкурентів;

• будь-яка нова продукція, яку банк надає клієнтам, повинна користуватися підтримкою його керівництва;

• розробляються продукти (послуги) зобов'язані мати попереджуючий (стратегічний) характер.

Таким чином, так як маркетинг - молода наука, то економісти по різному трактують його функцій. У ринковій економіці комерційний банк існує остільки, оскільки є попит на його товар (послуги). Залежно від попиту банк виробляє конкретну маркетингову політику і дотримується її в процесі своєї діяльності. Головний напрямок в стратегії розвитку банки приділяють нині розробці нових банківських продуктів (або їх модернізації), так як розцінюють їх як найважливіший засіб забезпечення стабільності свого функціонування, економічного зростання та конкурентоспроможності. Без цього на сучасному ринку просто неможливо. Сегментація дозволяє банку знайти нові цільові ринки і збільшити пропозицію банківських продуктів.

3. Зміст банківського маркетингу

Реалізація продуктів і послуг - найважливіше завдання в діяльності будь-якого підприємства. Не виняток і банківський сектор. Завданням керівництва кожного банку і метою всіх його служб є залучення клієнтури, розширення збуту своїх послуг, завоювання ринку і зростання одержуваного прибутку. Для вирішення цього завдання банк повинен прагнути задовольнити максимум потреб своїх клієнтів.

Банківський маркетинг сьогодні тісно пов'язаний з новими формами розрахунків, в максимальному ступені враховують характер господарської діяльності клієнтів банку, їх фінансовий стан та інші фактори, що впливають на швидкість грошового обігу. Специфіка банківського маркетингу полягає в тому, що банк зацікавлений не тільки в залученні вкладів, але і в активному використанні залучених коштів як юридичних, так і фізичних осіб з метою кредитування. Звідси випливає, що основним принципом банківського маркетингу є комплексність маркетингового процесу в банку, взаємопов'язаність процесів планування, аналізу, регулювання і контролю, як в сфері відносин банку з вкладниками коштів, так і в сфері кредитних вкладень.

Сформована в Росії ситуація спонукає банки постійно вдосконалювати свою діяльність на основі середньостроковій і довгостроковій маркетингової стратегії. Щоб вижити в конкурентній боротьбі, банки повинні вводити в практику нові види обслуговування, боротися за кожного клієнта, орієнтуючись на прозорість і легальність всіх операцій. Виявлення наявного і потенційного ринкового попиту і вимог клієнтів до банківських продуктів і послуг шляхом комплексного дослідження стану фінансового ринку і перспектив його розвитку є одним із пріоритетних напрямків банківського маркетингу. Ефективна організація діяльності по створенню нових і вдосконаленню наданих банківських продуктів дозволяє повніше задовольняти запити всіх категорій клієнтів, забезпечуючи не тільки приплив нових клієнтів, але і зміцнення відносин з уже залученими вкладниками.

Прагнення до інтеграції в європейську фінансову систему орієнтує російські банки, перш за все, на розширення асортименту банківських продуктів і послуг, виходячи з реальних можливостей банку і вимог світового фінансового ринку. Одним з важливих аспектів маркетингової політики банку є планування і координація діяльності банку на фінансовому ринку. Підтримка і розвиток іміджу банку як надійного, орієнтованої на потреби клієнта організації, здійснюється шляхом проведення заходів і акцій рекламного характеру. Такі акції покликані переконати вкладників в тому, що банк, перш за все, надійний, і може запропонувати унікальний продукт.

Щороку в розвитку банківського сектора відбуваються якісні зміни, в тому числі і в структурі банківських послуг.

Практично всі провідні російські банки пропонують різні види кредитів: на покупку товарів масового споживання, кредити на поповнення банківського рахунку, кредити на придбання квартири, автомобіля, побутової техніки і т. Д.

Експрес-кредитування і кредитні картки також отримали масовий розвиток. Кредитні картки банки видаються не тільки постійним клієнтам або співробітникам, які працюють в організаціях, що знаходяться на обслуговуванні в банку, але і будь-якому звернувся.

Зріс також обсяг експрес - кредитування. Кількість виданих експрес - кредитів обчислюється мільйонами. Експрес - кредити поряд з пластиковими картками стали однією з найпоширеніших і доступних масовому споживачеві банківських послуг. Підтвердженням перспективності і привабливості експрес - кредитування став вихід на цей ринок західних найбільших організацій - банків Societe Generale, BNP Paribas і компанії General Electric CF, Citibank і ін [12].

Банкіри відзначають інтенсивний розвиток SMS-сервісу для власників пластикових карток. Але якщо раніше SMS-банкінг пропонував клієнтам тільки інформаційні послуги (повідомлення про залишок коштів, зарахування і списання сум, міні-виписка і т.д.), то зараз банкіри пішли далі. Обмін SMS-повідомленнями придбав по-справжньому масовий характер, що стало стимулом для розвитку SMS-банкінгу як повноцінного дистанційного банківського обслуговування, що дозволяє здійснювати управління банківським рахунком клієнта через SMS. Можна з упевненістю говорити про те, що цей сервіс з розряду послуги для обраних перетворився в масовий продукт.

На третьому місці - автоматизація платежів, перехід на чіпові картки і розвиток регіональних мереж.

Розвиваючи споживче кредитування, банкіри одночасно автоматизують процес погашення кредитів. Практично всі банки, які активно розвивають споживче кредитування, оснастили свої банкомати функцією прийому готівки. Пристрої cash-in з'явилися в торгових і сервісних точках, в першу чергу вони встановлюються в пунктах видачі кредитів.

Багато банків створюють єдині інформаційні системи, що з'єднують центральний офіс і відділення. Ці технології дозволили клієнтам на місцях отримати доступ до повного пакету послуг, який раніше був доступний тільки при зверненні до головного офісу.

Не обійшлося в цьому році і без негативних явищ в банківському секторі. В результаті кризи багато хто прагне вилучати свої вклади. Саме в умовах «турбулентності» відбувається оцінка надійності банку, як вкладниками, так і суспільством в цілому. У ситуації, коли вкладники кинулися забирати свої гроші, демонструючи відверте недовіру кредитним інститутам, перед банківськими маркетологами виникла дилема: чи то серйозно змінювати методи боротьби за клієнтську лояльність, чи то - самих клієнтів. Як в такій складній ситуації утриматися на плаву і при цьому не втратити довіру вкладників і клієнтів?

Тільки завдяки правильним маркетинговим ходам вдалося утримати вкладників, підвищити їх довіру, і при цьому збільшити приплив вкладів.

Активна банківська реклама в період кризи ще більше відлякує клієнтів, так як існує думка, що раз банк голосно про себе заявляє, значить, у нього є проблеми. Однак мовчати, коли на окремі банки йшла атака чорного PR, також не можна. При цьому вже зараз ми можемо оцінити роль рекламних роликів у відновленні іміджу і репутації Альфа-банку. Провокаційний, але єдино вірний крок допоміг зберегти вкладників.

Деякі банки здійснюють трансляцію рекламних роликів, замінюючи планову рекламу депозитів на рекламу споживчих кредитів. Причому споживачеві заявлено, що банк збільшує термін і максимальну суму кредиту. Метою цих роликів є доведення до споживачів просту думку: якщо банк ще й кошти населенню готовий видавати - значить, грошей у нього більш ніж достатньо.

До програми просування кредитних продуктів в період кризи вдавалися багато банків. Крім кредитування деякі банки використовували ще одну маркетингову можливість кризової ситуації: запропонували власникам пластикових карток проблемних банків безкоштовне відкриття карток. Цей хід на ринку банківських послуг фахівці оцінюють неоднозначно. З одного боку, були залучені нові клієнти, а з іншого боку - багато на ринку розцінили це як нечесну конкуренцію.

Напрошується висновок, що будь-які маркетингові заходи не вживали банки в період кризи, головне не мовчати і не виправдовуватися, а намагатися максимально дохідливо пояснювати, що відбувається.

Для банківських клієнтів на першому місці стоїть надійність банку. У другу чергу вкладників цікавлять сервісні можливості банку. І тільки на третьому місці - питання прибутковості [13].

Багато банків для того, щоб зберегти лояльність клієнтів, надають їм «пакетні» продукти - банківські, страхові, інвестиційні, дотримуючись принципу: чим ширше співпраця клієнта з банком, тим більше шансів його зберегти. Крім того, пропонуються різноманітні бонусні програми і призи (турпоїздки, побутова техніка і т.д.).

Прикладом російським банкам можуть служити європейські банки, зокрема англійська банківська група Barclays (3500 відділень і представництв у понад 70 країнах), яка свого часу першою в Європі запропонувала клієнтам кредитну картку і встановила банкомати, першою стала працювати в суботу. Щорічно група витрачає на маркетинг більш 100 млн ф. ст. Вже з 1998 р банк Barclays пропонує програму для фізичних осіб, коли власнику кредитної картки банку кожного разу при її використанні (для оплати авіаквитків і інших покупок) нараховує бали в залежності від витраченої суми. Накопичені бали можуть потім обмінюватися на певні товари або послуги за вибором клієнта. У спеціальному каталозі банку перераховані, наприклад, такі можливості, як підписка на газети або журнали, квитки в кіно і на концерти, доставка квітів, побутової та електронної техніки і т. Д. [14].

Глобальні зміни зачепили всі сфери ділових послуг Росії, в тому числі і банківський сектор. Фінансові ринки та бізнес-процеси тісно взаємопов'язані, а темпи їх розвитку не дозволяють жити за класичними законами економіки десятирічної давності. У найближчі десятиліття наша країна повинна не тільки йти в руслі поточних колосальних змін, але і зайняти лідируючі місце, дати поштовх інноваційним рішенням і тенденціям.

Провідні фахівці і експерти вказують на нагальну необхідність підвищення стратегічної та організаційної ролі банківського маркетингу, який базується на ефективному використанні нових інформаційних технологій [12].

Висновок

Маркетинг-порівняно нове явище на банківському ринку, що виник приблизно в 60-х роках XX ст. Необхідність банківського маркетингу виникає в результаті посилення конкуренції на банківських ринках, перетворення цих ринків в ринки продавця.

Трьома сутнісними рисами маркетингу є маркетингова філософія (орієнтація всієї ринкової політики банку в першу чергу на задоволення потреб клієнтів), маркетинг-мікс (застосування безлічі інструментів ринкової політики) і маркетингове управління (цілеспрямована координація всіх видів діяльності в сфері збуту).

Велике значення для банківського маркетингу мають особливості банківського продукту (банківських послуг), до яких відносяться: абстрактність, невіддільність від джерела, непостійність якості, несохраняемость, договірний характер, зв'язок з грошима, протяжність обслуговування в часі, вторинність задовольняються.

У число особливостей маркетингу в банківському діда входять: необхідність візуалізації банківського обслуговування, освітня орієнтація, сприяння формуванню клімату довіри, постійна мотивація персоналу, особливу увагу автоматизації обслуговування.

У процесі маркетингової діяльності банк проводить дослідження ринку, розробляє конкурентну стратегію і здійснює програму заходів щодо її реалізації.

На основі зібраної маркетингової інформації здійснюються аналіз банківського ринку, спостереження за ринком і прогнозування змін ринку.

Організація банківського маркетингу не зводиться лише до заснування служби маркетингу в банку, а передбачає перебудову всієї організаційної структури банку з орієнтацією на споживача - формування маркетингово - орієнтованої банківської структури.

Список використаної літератури

- Федеральний закон від 02.12.1990 № 395-1 "Про банки і банківську діяльність" (ред. Від 23.07.2010 зі змінами та доповненнями, що вступають в силу з 01.01.2011р.).

- Армстронг Г., Котлер Ф. Введення в маркетинг. Marketing: An Introduction. - 8-е изд. - М .: «Вільямс», 2007.

- Банківська справа. Під ред. Е.Ф. Жукова. - М .: Юніті, 2008.

- Банківська справа. Під ред. Г.Н. Бєлоглазова, Л. П. Кроливецкой. - Пітер .: 2008.

- Банківська справа. Під ред. Коробової Г.Г. - М .: Економіст, 2010 року.

- Банківський менеджмент: підручник для студентів вузів, що навчаються за економічними спеціальностями / під ред. Е.Ф. Жукова. - 3-е изд., Перераб. и доп. - М .: ЮНИТИ-ДАНА 2009.

- Банківський менеджмент: підручник / кол. авторів; під ред. д-ра екон. наук, проф. О.І. Лаврушина. - 2-е изд., Перераб. и доп. - М .: КНОРУС 2009.

- Березін І.С. Маркетинговий аналіз. Ринок. Фірма. Товар. Просування. - М .: Вершина, 2008.

- Миколаєва Т.П. Банківський маркетинг: Навчально-методичний комплекс. - М .: Изд. центр ЕАОІ. 2009.

- Ольхова Р.Г. Банківська справа: управління в сучасному банку. - М .: КНОРУС, 2008.

- Аналіз комплексу успішних і ефективних маркетингових комунікацій для просування банківських послуг в умовах фінансової кризи в Росії // Маркетингові комунікації. - 2010 року. - № 3.

- Панова Г.С. http://www.cfin.ru/press/marketing/1998-1/07.shtml Оновлене: 08.10.2008

+1

Сподобалося? Натисніть на кнопочку нижче. Вам не складно, а нам приємно).

Щоб завантажити безкоштовно Контрольні роботи на максимальній швидкості, зареєструйтеся або авторизуйтесь на сайті.

Важліво! Всі представлені Контрольні роботи для безкоштовного скачування призначені для складання плану або основи власних наукових праць.

Друзі! У вас є унікальна можливість допомогти таким же студентам як і ви! Якщо наш сайт допоміг вам знайти потрібну роботу, то ви, безумовно, розумієте як додана вами робота може полегшити працю іншим.

Додати роботу

Якщо Контрольна робота, на Вашу думку, поганої якості, або цю роботу Ви вже зустрічали, повідомте про це нам.

Додавання відкликання до роботи

Додати відгук можуть тільки зареєстровані користувачі.

Схожі роботи

Може виникнути питання: чи має сенс особливе виділення банківського маркетингу?Як в такій складній ситуації утриматися на плаву і при цьому не втратити довіру вкладників і клієнтів?

Сподобалося?

-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью