Аналіз наявності, структури і динаміки оборотних коштів підприємства

2.2 Аналіз наявності, структури і динаміки оборотних коштів підприємства

Фінансовий стан підприємства, його стійкість багато в чому залежить від оптимальної структури джерел капіталу (співвідношення власних і позикових коштів) і оптимальності структури активів підприємства (співвідношення основного і оборотного капіталу).

Оборотний капітал - це фінансові ресурси, вкладені в об'єкти, використання яких здійснюється або в рамках одного відтворювального циклу, або в рамках відносно короткого календарного періоду часу [27, стр. 211].

У складі оборотного капіталу виділяють матеріально-речові елементи майна, грошові кошти і короткострокові фінансові вкладення (облігації та інші цінні папери, депозити, позики, векселі, видані клієнтам). Аналіз динаміки складу і структури оборотних коштів дає можливість встановити розмір абсолютного і відносного приросту або зменшення найбільш мобільного частини майна. Приріст оборотних активів, як правило, свідчить про розширення діяльності підприємства. Однак дуже важливо визначити, за рахунок яких статей стався приріст або зниження оборотних коштів. Якщо, наприклад, за рахунок збільшення запасів і витрат, то це може свідчити про нарощування виробничого потенціалу, захисту грошових активів від інфляції, а якщо за рахунок дебіторської заборгованості, то це говорить про недотримання договірної і розрахункової дисципліни, несвоєчасному пред'явленні претензій по виникають боргами, про зростання невиправданої дебіторської заборгованості, що веде до нестабільності фінансового стану підприємства.

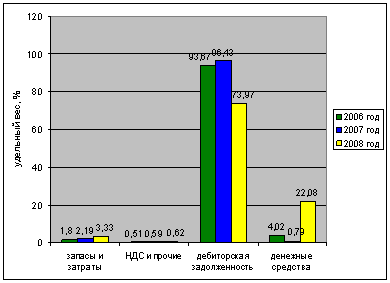

Для аналізу складу, наявності та структури оборотних коштів складемо наступну таблицю, використовуючи дані бухгалтерського балансу за 2006-2008 рр.

Таблиця 2 - Аналіз наявності, структури і динаміки оборотних коштів ТОВ «НОВАТЕК - Трансервіс»

Показники 2006 2007 2008 Сума, тис. Руб. Уд. вага,% Сума, тис. руб. Уд. вага,% Сума, тис. руб. Уд. вага,% Запаси і витрати 17 347 1,80 19 293 2,19 27 041 3,33 ПДВ та інші запаси і витрати 4 905 0,51 5 185 0,59 5 010 0,62 Дебіторська заборгованість (платежі по якій очікуються протягом 12 місяців після звітної дати) 902 140 93,67 851 509 96,43 601 603 73,97 Грошові кошти 38 702 4,02 6 968 0,79 179 584 22,08 Всього оборотних коштів 963 094 100 882 955 100 813 239 100

Структура оборотних коштів являє собою запаси і витрати, ПДВ та інші запаси, дебіторська заборгованість, платежі по якій очікуються протягом 12 місяців після звітної дати і грошові кошти. Протягом трьох років наявність оборотних активів не завжди, але структура залишається майже не зрадою.

Запаси і витрати з кожним роком збільшуються, так в 2006 році їх вартість дорівнює 17 347 тис. Руб., В 2007 році - 19 293 тис. Руб. і в 2008 році - 27 041 тис. руб. Частка запасів в загальній вартості оборотних активів так само підвищується з кожним роком і з 1,80% в 2006 році досягає 3,33% в 2008 році. Запаси і витрати в свою чергу поділяються на сировину і матеріали, готову продукцію та витрати майбутніх періодів. Найбільшу частину запасів складають сировина і матеріали, в 2006 році - 11 896 тис. Руб., В 2007 році - 16 663 тис. Руб. і в 2008 році - 22 134 тис. руб. Готової продукції в середньому за три роки 1 тис. Руб., Це пояснюється тим, що спрямованість підприємства надання послуг. Витрати майбутніх періодів не постійні, в 2007 році вони різко скорочуються до 2 629 тис. Руб. на відміну від 2006 року (5 450 тис. руб.), а в 2008 році підвищуються до 4 907 тис. руб.

Таблиця 3 - Аналіз структури запасів і витрат

Показники 2006 2007 2008 Сума, тис. Руб. Уд. вага,% Сума, тис. руб. Уд. вага,% Сума, тис. руб. Уд. вага,% Запаси і витрати, в тому числі: 17 347 100,00 19 293 100,00 27 041 100,00 сировину і матеріали 11 896 68,57 16 663 86,37 22 134 81,85 готова продукція 1 0,01 1 0,01 0 0,00 витрати майбутніх періодів 5 450 31,42 2 629 13,62 4 907 18,15

Податок на додану вартість та інші запаси і витрати складають найменшу частку в загальній вартості оборотних коштів. Протягом трьох років їх показник майже не змінений і в середньому за три роки становить 5 000 тис. Руб., Питома вага з кожним роком підвищується і в 2006 році становить 0,51%, в 2007 році - 0,59% і в 2008 році - 0,62%.

Найбільша частина оборотних коштів припадає на дебіторську заборгованість. Протягом трьох років її динаміка знижується, в 2006 році вартість дебіторської заборгованості становить 902 140 тис. Руб., В 2007 році - 851 509 тис. Руб. і в 2008 році - 601 603 тис. руб.

Самим не постійним видом оборотних коштів в аналізованих роках є грошові кошти. У 2006 році вони становлять 38 702 тис. Руб., В 2007 році їх сума знижується до 6 968 тис. Руб. і в 2008 різко збільшується майже в три рази і становить 179 584 тис. руб. Частка їх в оборотних коштах так само не постійна, в 2006 році - 4,02%, в 2007 році - 0,79% і в 2008 році - 22,08%.

Таким чином можна зробити висновок про те, що в структурі оборотних коштів відбулося збільшення питомої ваги за запасами і витратами, податку на додану вартість та грошовими коштами і разюча зменшення з дебіторської заборгованості (малюнок 3). Дебіторська заборгованість становлять більшу частину оборотних активів, це негативна тенденція, що показує, що підприємство не зможе нормально працювати, поки не отримає хоча б половину своєї заборгованості. Для виявлення проблем, пов'язаних зі збільшенням дебіторської заборгованості, слід провести більш детальний її аналіз.

Малюнок 3 - Структура оборотних активів ТОВ «НОВАТЕК - Трансервіс»

розділ: фінансові науки

Кількість знаків з пробілами: 121451

Кількість таблиць: 8

Кількість зображень: 8

... нашому випадку товарообігу), тим вище ефективність і рентабельність діяльності економічного суб'єкта. Глава 3. Виявлення резервів ефективності використання оборотних активів 3.1 Наслідки прискорення (уповільнення) оборотності обігових коштів У рамках дослідження, відповідно до вивченої методикою аналізу оборотних активів необхідно графічно представити їх структуру (рис ...

... спрямованість головних структурних змін. Правило 4: Грошові кошти є регулятором рівноваги між власними оборотними засобами і поточними фінансовими потребами. Глава 2. Розробка системи управління оборотними активами 2.1. Характеристика комерційної організації (ЗАТ «Лакомка») Для дослідження і розробки системи управління оборотними активами було вибрано ...

... здійсненні закупівель. Рівень запасів повинен бути досить високим для задоволення потреби в них у випадках необхідності. Основними показниками, що розраховуються в даному блоці аналізу оборотності оборотних активів, є: (10) Собівартість реалізованої продукції - Стр.020 ф.2 Запаси = стор.210 ф.1 + стр.220 ф.1 Зап. пор. = Середня ...

... Достатність обсягу, структура формування оборотного капіталу мають велике значення для забезпечення фінансової стійкості і платоспроможності, прибутку та рентабельності організації. У процесі аналізу оборотних активів важливо встановити, наскільки оптимальний їх обсяг і структура формування. Додаткове нарощення оборотних коштів має певні обмеження. Зростання оборотного капіталу ...

-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью