Шпаргалка по податках на випадок, якщо компанія вирішить продати основний засіб

- Як відобразити продаж основного засобу при розрахунку прибутку і ПДВ

- повчитися безкоштовно

- приклад 1

- приклад 2

- питання учасника

- питання учасника

- рекомендації лектора

- За якими правилами компанії на спрощеній системі врахувати реалізацію ОС

- Коли компанії на ССО при продажу основного засобу потрібно скорегувати витрати

- приклад 3

- Про семінар

Коли основний засіб перестає бути потрібним в діяльності компанії, від нього можна позбутися. Незатребувану майно, яке висить на балансі, вигідніше перевести в живі гроші.

Можливо, обладнання морально застаріло. Або основний засіб виявилося непотрібним через зміну напрямку діяльності. Причини тут не важливі. Керівництво компанії швидше за все вирішить продати такий об'єкт, якщо він ще в робочому стані. Розглянемо, як відобразити таку операцію в обліку і які важливі деталі при цьому не випустити з уваги.

Як відобразити продаж основного засобу при розрахунку прибутку і ПДВ

Дохід від продажу потрібно визнати на ту дату, коли до покупця перейде право власності на об'єкт. Зазвичай це відбувається в день передачі основного засобу, який зафіксований у відповідному акті ( форма № ОС-1а - для нерухомості, № ОС-1 - для інших об'єктів).

В особливому порядку визнайте дохід від продажу нерухомості, так як момент його виникнення в бухгалтерському та податковому обліку буде відрізнятися. У податковому обліку дохід потрібно показати в момент передачі ОС за актом ( п. 3 ст. 271 НК РФ ), А в бухгалтерському - на дату державної реєстрації переходу права власності на об'єкт до покупця ( подп. «Г» п. 12 ПБУ 9/99 «Доходи організаці» ).

Виручку від продажу основного засобу зменшите на його залишкову вартість. Можливо, з'являться і інші витрати, пов'язані з реалізацією. Наприклад, витрати на транспортування ОС до покупця або на його зберігання. Їх компанія теж має право врахувати при розрахунку податку на прибуток.

Розрахувати залишкову вартість основного засобу не складе труднощів. Для цього з первісної вартості об'єкта потрібно відняти всю суму амортизації, накопиченої за нього.

повчитися безкоштовно

У Вищій Школі Головбуха ви можете пройти навчання і перевірити свої знання за допомогою тестів. Там є і курс «Основні засоби». Просто зайдіть на сайт Школи і почніть навчання.

Але так визначайте тільки залишкову вартість ОС, амортизацію за яким нараховували лінійним методом. Якщо продаєте об'єкт, знос за яким вважали нелінійно, то для розрахунку показника візьміть формулу з абзацу 11 пункту 1 статті 257 НК РФ.

Застосовували амортизаційну премію по основному засобу? Її потрібно відняти від первісної вартості. І залишкова вартість ОС буде дорівнює різниці між первісною вартістю, премією і сумою амортизації ( лист Мінфіну Росії від 9 жовтня 2012 року № 03-03-06 / 1/527 ). Але якщо майно продаєте взаємозалежному особі, а п'ять років з моменту введення в експлуатацію ОС ще не пройшло, то порядок інший. Залишкову вартість збільште на суму премії. І одночасно включіть її у позареалізаційні доходи. Такий порядок розрахунку податку на прибуток Мінфін Росії пояснив в листі від 23 грудня 2014 р № 03-03-06 / 1/66590 .

Тепер обговоримо, як розрахувати ПДВ. З точки зору Податкового кодексу продаж основного засобу буде звичайною реалізацією. Тому податок нараховувати за ставкою 18 відсотків з ціни угоди.

Якщо ви в момент покупки не прийняли податок до відрахування, а посадили основний засіб на рахунок 01 разом з сумою вхідного ПДВ, то розрахувати його доведеться по-іншому. Це можливо, коли компанія купує об'єкт, щоб використовувати його в діяльності, яка не обкладається ПДВ. Якщо це ваш випадок, то податок розрахуйте за ставкою 18/118 з різниці між ціною продажу об'єкта (з ПДВ) і його залишковою вартістю ( п. 3 ст. 154 НК РФ , лист Мінфіну Росії від 26 березня 2012 року № 03-07-05 / 08 ).

Часто запитують, коли припинити амортизувати продане майно: в місяці продажу або в наступному. Знос компанія перестане нараховувати з наступного місяця після того, як об'єкт вибув і був списаний з рахунки 01 ( п. 22 ПБО 6/01, п. 6 ст. 259.1 і п. 8 ст. 259.2 НК РФ).

Розібратися в проводках при продажу основного засобу допоможе приклад.

приклад 1

Проведення під час продажу ОС

Компанія продає верстат. За договором покупець за обладнання повинен перерахувати 1 180 000 руб., В тому числі ПДВ - 180 000 руб. Організація передала об'єкт майбутньому власнику. Первісна вартість обладнання - 1 200 000 руб., А сума накопиченої амортизації (враховуючи знос за місяць продажу) - 400 000 руб. Реалізацію бухгалтер відобразить наступним чином:

ДЕБЕТ 62 КРЕДИТ 91 субрахунок «Інші доходи»

- 1 180 000 руб. - відбитий виторг від продажу верстата;

ДЕБЕТ 90 субрахунок «ПДВ» КРЕДИТ 68 субрахунок «Розрахунки по ПДВ»

- 180 000 руб. - нарахований ПДВ з реалізації;

ДЕБЕТ 01 субрахунок «Вибуття основних засобів» КРЕДИТ 01

- 1 200 000 руб. - списана первісна вартість обладнання;

ДЕБЕТ 02 КРЕДИТ 01 субрахунок «Вибуття основних засобів»

- 400 000 руб. - списана сума амортизації, накопичена по об'єкту;

ДЕБЕТ 91 субрахунок «Інші витрати» КРЕДИТ 01 субрахунок «Вибуття основних засобів»

- 800 000 руб. - включено до витрат залишкова вартість ОС.

Важливо зрозуміти, отримає компанія від реалізації основного засобу прибуток або збиток. Справа в тому, що в податковому обліку збиток від продажу ОС можна списати відразу в повній сумі. Його доведеться включати до витрат рівними частинами протягом певного періоду часу. Щоб визначити цей термін, використовуйте формулу ( п. 3 ст. 268 НК РФ ):

А = В - С,

де А - кількість місяців, протягом яких компанія буде враховувати збиток від продажу ОС;

В - термін корисного використання об'єкта в місяцях;

С - фактичний термін експлуатації ОС. Відлік почніть з місяця, наступного за датою введення в експлуатацію, а завершите місяцем продажу включно.

Якщо компанія при розрахунку амортизації використовувала підвищують або понижуючі коефіцієнти з статті 259.3 НК РФ, це вплине на розрахунок терміну, протягом якого потрібно списувати збиток. Як діяти в такій ситуації, Мінфін Росії пояснив в листах від 23 листопада 2011 року № 03-03-06 / 2/180 і від 4 серпня 2009 р № 03-03-06 / 1/511 . Застосовували підвищувальний коефіцієнт? Термін потрібно зменшити. А якщо, навпаки, знижує, то збільшити.

Припустимо, термін корисного використання проданого основного засобу - 61 місяць. Амортизацію по об'єкту компанія нараховувала з використанням підвищувального коефіцієнта 2,2. А використовувала вона основний засіб 20 місяців. Тоді термін, протягом якого компанія буде списувати збиток від продажу, дорівнює 7,73 міс. (61 міс.: 2,2 - 20 міс.). Включати збиток в витрати компанія буде протягом 8 місяців. Адже якщо в результаті розрахунків вийшло дробове число, округлити його потрібно в більшу сторону. На цьому наполягають чиновники Мінфіну Росії в листі від 12 липня 2011 року № 03-03-06 / 1/417 . У цьому ж документі вони пояснюють, що якщо термін дорівнює нулю або негативного числа, то збиток можна списати відразу в момент продажу майна.

приклад 2

Розрахунок і облік збитку від продажу основного засобу

У квітні 2015 року компанія продала основний засіб. Ціна угоди без урахування ПДВ - 500 000 руб., Первісна вартість устаткування - 1 000 000 руб., А сума накопиченої за нього амортизації - 200 000 руб. Тому збиток від продажу дорівнює 300 000 руб. (500 000 - (1 000 000 - 200 000)).

Строк корисного використання об'єкта - 50 місяців, а фактичний - 10. Списувати збиток в податковому обліку компанія буде протягом 40 місяців (50 - 10) рівними частинами по 7500 руб. (300 000 руб.: 40 міс.).

Так як в бухобліку збиток від реалізації визнається відразу в момент продажу, то виникне тимчасова різниця і з'явиться відстрочений податковий актив - 60 000 руб. (300 000 руб. × 20%). На його суму в квітні бухгалтер зробить проводку за дебетом рахунки 09 і кредиту рахунки 68 субрахунок «Розрахунки з податку на прибуток».

А з травня компанія почне списувати збиток в податковому обліку. І бухгалтер буде щомісяця погашати актив зворотним проведенням на суму 1500 руб. (7500 руб. × 20%).

При продажу ОС декларацію з податку на прибуток слід заповнювати в особливому порядку. Коли дохід від продажу перевищує витрати, то прибуток за угодою покажіть по рядку 050 додатки № 3 до листа 02 декларації, затвердженої наказом ФНС Росії від 26 листопада 2014 р № ММВ-7-3 / 600 . Ця сума має довідковий характер, і в підсумку вона виявиться в рядку 060 листа 02 звіту, де компанія показує результат за звітний період.

Збиток від продажу в звіті покажіть так. Його повну суму зафіксуйте в рядках 060 і 360 додатки № 3 до листа 02. А потім і по рядку 050 листа 02. І він додасться до бази по податку на прибуток. Всі доходи і витрати по угоді покажіть в декларації в повній сумі. В результаті ви як би обнуліть результат з продажу ОС. А для того щоб включити до витрат дозволену частину збитку, покажіть її в рядках 100 і 130 додатка № 2 до аркуша 02. Потім ця сума потрапить до витрат рядки 030 листа 02.

питання учасника

- Є особливі документи, якими потрібно оформити реалізацію основних засобів?

- Продаж основних засобів оформите актами прийому-передачі. Компанія може розробити власні форми документів. Головне, щоб на паперах були всі обов'язкові реквізити, перераховані в статті 9 Федерального закону від 6 грудня 2011 року № 402-ФЗ. На мій погляд, зручніше використовувати типові форми: № ОС-1 - для передачі одного об'єкта, № ОС-1б - для декількох об'єктів і № ОС-1а - для будинків або споруд. В актах поставте ту дату, на яку покупець фактично отримає від вас основний засіб. Зареєстровано на покупця право власності чи ні, значення не має.

В актах є відмітка про взяття комісії з вибуття основних засобів. До її складу ви можете включити будь-якого співробітника організації. Для її створення попросіть керівництво видати наказ. Коли складете акти, не забудьте поставити позначку про вибуття ОС в інвентарну картку або книгу (форми № ОС-6 , ОС-6а або ОС-6б ).

питання учасника

- Коли продане основний засіб можна виключити з бази оподаткування з податку на майно?

- Продана майно виключіть з бази по податку з місяця, наступного за його продажем. Наприклад, в травні ви продали основний засіб, передали його покупцеві і підписали акт. Починаючи з червня податок на майно по цьому об'єкту розраховувати не потрібно. Ті ж правила діють і при реалізації нерухомості. Як тільки її передали покупцеві, податок на майно не платите. Так само вважає і Мінфін Росії ( лист від 22 березня 2011 № 07-02-10 / 20 ). А передану, але ще не зареєстровану на покупця нерухомість виключіть з основних засобів проведенням за дебетом рахунки 45 субрахунок «Передані об'єкти нерухомості» і кредиту рахунки 01 субрахунок «Вибуття основних засобів».

Правда судді вважають, що поки право власності на нерухомість до покупця не перейшло, податок на майно повинен платити продавець ( постанову Президії ВАС РФ від 29 березня 2011 № 16400/10 ).

Але компанія має право розраховувати податок, керуючись роз'ясненнями Мінфіну Росії.

рекомендації лектора

Компанія на ССО при перерахунку податкової бази має право вибрати нелінійний метод

Щоб збільшити суму витрат при перерахунку єдиного податку, компанія може використовувати нелінійний метод амортизації. Але тут головне не забути, що деякі об'єкти амортизувати дозволяється тільки лінійно. Наприклад, будівлі та споруди з восьмої-десятої груп. А більш докладний список таких основних засобів можна знайти в пункті 3 статті 259 НК РФ.

За якими правилами компанії на спрощеній системі врахувати реалізацію ОС

Про лектора

Надія Олександрівна Самкова закінчила в 2005 році Смоленський державний університет, паралельно вчилася у Всеросійському заочному фінансово-економічному інституті. З 2006 року працює в групі компаній «Елкод» провідним експертом відділу спеціалізованого навчання і консультантом з оподаткування.

Окремо розглянемо, як врахувати продаж ОС компанії на спрощеній системі. Так як для цих організацій діють свої особливі правила.

Виручку від продажу основного засобу організація включить в доходи, коли отримає гроші від покупця. А вартість самого основного засобу вона вже списала в витрати. Адже організації на ССО не амортизується основний засіб, а враховують його вартість у витратах з моменту введення в експлуатацію ( подп. 1 п. 3 ст. 346.16 НК РФ ).

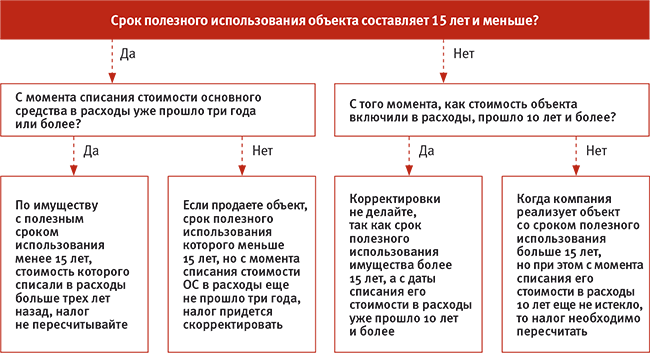

Якщо компанія на ССО поквапиться з продажем основного засобу, то іноді спрощений податок доведеться перерахувати. В якому випадку витрати потрібно скорегувати, легко розібратися за схемою (див. Нижче. - Прим. Ред.).

Коли компанії на ССО при продажу основного засобу потрібно скорегувати витрати

Перерахувати податок потрібно за весь період, протягом якого об'єкт значився на балансі. Порядок такої. Спочатку виключіть вартість основного засобу з витрат того року, в якому її врахували. А після розрахуйте амортизацію за весь час експлуатації об'єкта і включіть її до витрат тих періодів, коли об'єкт був на балансі. Знос розраховуйте за правилами податкового обліку, прописаним в главі 25 НК РФ.

Якщо компанія придбала основний засіб ще до переходу на ССО, чи може вона при перерахунку податку включити до витрат його залишкову вартість? На жаль, фінансове відомство і судді проти цього ( лист Мінфіну Росії від 4 лютого 2013 р № 03-11-11 / 50 , постанову ФАС Уральського округу від 24 березня 2008 року № Ф09-4976 / 07-С3 ).

приклад 3

Як компанії на ССО перерахувати податкову базу при продажу ОС

У листопаді 2013 року компанія купила споруду, ввела його в експлуатацію і списала до витрат його первісну вартість (1 000 000 руб.). У квітні 2015 року організація нерухомість продала.

Бухгалтер встановив, що термін корисного використання об'єкта становить 361 місяць (понад 30 років). Тому витрати за 2013 і 2014 рік компанії доведеться скорегувати.

Щомісячна сума амортизації по нерухомості - 2770,08 руб. (1 000 000 руб.: 361 міс.).

Так як компанія купила об'єкт в листопаді 2013 року, а продала його в квітні 2015 року, сума амортизації дорівнює:

- в 2013 році - 2770,08 руб. (2770,08 руб. × 1 міс.);

- за 2014 рік - 33 240,96 руб. (2770,08 руб. × 12 міс.);

- а в 2015 році - 11 080,32 руб. (2770,08 руб. × 4 міс.).

З витрат 2013 року бухгалтер виключить вартість споруди в сумі 1 000 000 руб. І цьому ж році включить до витрат амортизацію - 2770,08 руб. І в 2014 і 2015 роках зменшить доходи на 33 240,96 руб. і 11 080,32 руб. відповідно.

А після того як податок буде перерахований, бухгалтер відправить до інспекції уточненки за 2013 і 2014 роки.

Конспект підготувала Альбіна Кашіпова

Про семінар

Місце проведення: м Москва

Тема: «Облік основних засобів: від покупки до вибуття»

Тривалість: 7 годин

Вартість: 8900 рублів

Компанія-організатор:

Центр освіти «Елкод» ,

тел. (495) 956-06-95

Застосовували підвищувальний коефіцієнт?

Якщо компанія придбала основний засіб ще до переходу на ССО, чи може вона при перерахунку податку включити до витрат його залишкову вартість?

-

Служение слова

Те, кто отвечает за собрания, не должны пребывать в покое,...

Читать полностью -

Божье благословение находится в единстве

Божье благословение для церкви находится в единстве. Святой...

Читать полностью -

Не сеять семя смерти и разлада

Те, кто усвоил урок, скажут «аминь», если старейшины решат,...

Читать полностью -

Высшее проявление гордости

Те, кто живёт в доме для работников, являются талантливыми...

Читать полностью